ETF : définition et comment investir

Les ETF sont des actifs qui permettent d’investir facilement en bourse, qui ne demandent aucune gestion et qui sont très populaires chez les investisseurs particuliers.

Découvrez dans cet article ce qu'est un ETF et pourquoi il est intéressant d’investir sur ce type d’actif.

Qu’est-ce qu'un ETF ?

Un ETF (Exchange Traded Fund), également appelé tracker, est un fonds indiciel coté en Bourse. Il a pour objectif de répliquer la performance d’un indice boursier comme le S&P 500 ou d’une thématique en particulier comme l’agriculture par exemple.

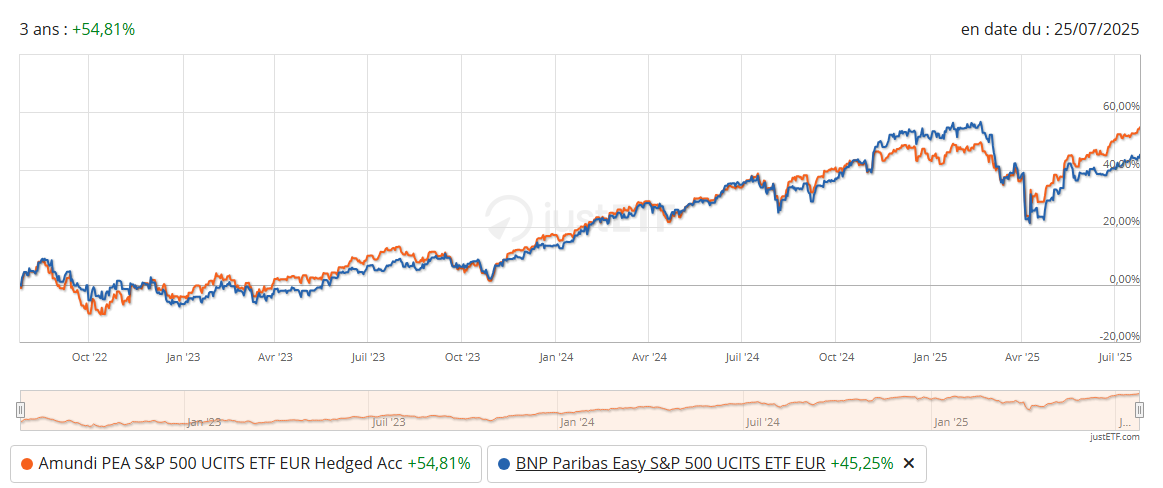

L’indice S&P 500 est très populaire et est composé des 500 entreprises américaines ayant les capitalisations boursières les plus importantes aux États-Unis. En investissant sur l’ETF S&P 500 (FR0013412285), cela permet d’investir en une seule fois sur les 500 entreprises qui compose l’indice S&P 500.

A contrario, si le cours du S&P 500 diminue de 6% en une année alors, le cours de l’ETF devrait diminuer lui aussi de 6%.

Les différents types d'ETF

Il existe plusieurs types d'ETF qui changent fortement le profil de risque :

- ETF indiciels classiques, sur indices de marché : ils suivent un indice large (ex. CAC 40, S&P 500, MSCI World), un secteur (énergie, banques, santé…) ou un marché obligataire (dette d’État, obligations d’entreprises, ETF européens etc.).

- ETF “smart beta” / ETF de stratégie : ils répliquent des indices construits avec une règle spécifique (valeur, qualité, dividendes, faible volatilité, momentum…). Plus puissants sur le papier, mais plus exigeants à comprendre et à utiliser correctement.

- ETF à effet de levier (ou inversés) : ils amplifient les mouvements d’un indice, parfois dans le sens opposé. Potentiel de gains plus élevé, mais pertes possibles beaucoup plus rapides, produits plutôt adaptés à des usages tactiques et de court terme.

Les avantages et les inconvénients des ETF

Les avantages d’investir dans des ETF :

- Ils permettent de diversifier facilement ses investissements

- Ils permettent d’investir avec de faible risque

- Les frais de gestion des ETF sont faibles

- Ils sont performants et transparents

- Ils sont facilement accessibles

- Ils ne demandent aucune gestion

Les inconvénients d’investir dans des ETF :

- Les ETF ne permettent pas de se construire son propre portefeuille

- Il est possible de perdre son capital investi

- Il n’est pas possible de modifier le poids des entreprises au sein de l’ETF

- Il est compliqué de suivre l’évolution de chacune des entreprises qui compose un ETF

Les ETF sont très populaires chez les investisseurs et représentent un excellent moyen pour commencer à investir, car il est possible d’y investir très facilement. Un investisseur débutant a tout intérêt à commencer par investir sur des ETF afin d’acquérir une certaine expérience sur les marchés financiers.

Comment investir dans un ETF ?

Il est possible d’investir très facilement dans un ETF. Pour cela, il est possible de passer par différentes enveloppes fiscales comme :

- L’assurance vie

- Le Plan d’Épargne Retraite

- Le Plan d’Épargne en actions

- Le Compte Titre Ordinaire

Le choix de l’enveloppe fiscale se fait en fonction de vos objectifs ainsi que de vos besoins.

Les ETF sont-ils risqués ?

Oui, un ETF peut faire baisser votre portefeuille, parfois fortement. Un ETF réplique un indice ou un panier d’actifs.

Si l’indice recule, l’ETF recule aussi, et vous pouvez perdre une partie, voire la totalité du capital investi. Le risque dépend donc surtout de ce que l’ETF contient. Un ETF actions mondiales n’a pas le même profil qu’un ETF sectoriel “tech”, qu’un ETF marchés émergents ou qu’un ETF à effet de levier, beaucoup plus nerveux. Si l’ETF est coté dans une devise étrangère, il faut aussi intégrer le risque de change, qui peut amplifier ou réduire la performance.

Il existe aussi des risques plus “techniques” à connaître. L’ETF peut légèrement s’écarter de son indice, notamment à cause des frais, de la méthode de réplication ou de conditions de marché particulières, et certains ETF très spécialisés peuvent être moins liquides, donc plus sensibles aux écarts de prix à l’achat et à la vente.

Quels frais sur un ETF ?

Un ETF paraît “simple”, mais le coût total vient de plusieurs couches (ETF, courtier, enveloppe) : c’est l’addition qui compte, pas un seul chiffre.

Frais de gestion de l’ETF

Ce sont les frais “internes” prélevés chaque année par le fonds (souvent appelés TER ou frais courants). On a vérifié sur des ETF Monde très répandus : on trouve typiquement des niveaux autour de 0,20%/an pour certains grands ETF, et parfois 0,12%/an pour des ETF World très compétitifs. Ces frais sont déjà intégrés dans la valeur de l’ETF, donc vous ne les payez pas “à part”, mais ils grignotent la performance dans le temps.

Frais de courtage

À chaque achat ou vente, votre intermédiaire facture généralement des frais d’ordre. Le montant dépend de la grille tarifaire du courtier, du marché utilisé et parfois du montant de l’ordre. C’est un coût direct, visible, et il peut peser si vous faites beaucoup de petites opérations.

Spread achat/vente

Le spread, c’est l’écart entre le prix auquel vous pouvez acheter et celui auquel vous pouvez vendre à l’instant T. Sur les ETF très liquides, il est souvent faible. Sur des ETF plus “niche” ou quand les marchés sont tendus, il peut s’élargir et devenir un vrai coût, même sans frais affichés.

Frais liés à l’enveloppe

Le coût change selon l’enveloppe. En CTO et PEA, on retrouve surtout les frais de courtage (et parfois des frais de tenue de compte selon les acteurs). En assurance-vie, il faut ajouter les frais du contrat (frais de gestion, frais d’arbitrage selon les contrats, parfois frais sur versements), ce qui peut augmenter le coût total par rapport à un achat en bourse.

Frais de change et autres coûts indirects

Si l’ETF est exposé à une devise étrangère, vous pouvez avoir des frais de conversion chez l’intermédiaire, et la variation de la devise peut jouer sur la performance. Enfin, pour connaître précisément les frais et les risques d’un ETF, on se réfère toujours au DIC et au prospectus : c’est là que tout est écrit noir sur blanc.

Les bonnes pratiques avant d’investir dans un ETF

Les ETF sont faciles à acheter, mais pas toujours faciles à choisir : sur un même thème, il peut exister des dizaines d’indices et des produits très différents derrière un nom qui se ressemble.

- Clarifiez votre objectif : horizon (court, moyen, long terme), besoin de liquidité, rendement visé, et niveau de risque acceptable.

- Comprenez exactement l’exposition : indice suivi, composition, concentration (top 10 lignes), secteur, pays, devise, et présence éventuelle de levier ou d’inverse.

- Vérifiez la “qualité” de l’ETF : encours, liquidité, spread achat/vente, méthode de réplication (physique/synthétique) et historique de suivi de l’indice.

- Passez au crible les frais : TER/frais de gestion, frais de courtage, frais de l’enveloppe (PEA/CTO/assurance-vie) et éventuels frais de change.

- Lisez les documents clés : DIC et prospectus pour confirmer l’objectif, les risques, les coûts et les scénarios défavorables.

- Gardez la bonne attente : un ETF est conçu pour suivre un marché, pas pour “le battre” ; la discipline (régularité, long terme, rééquilibrage) fait souvent la différence.

- Contrôlez le cadre réglementaire : commercialisation en France, gestionnaire reconnu, et cohérence avec votre enveloppe (éligibilité PEA, offre du contrat d’assurance-vie).

La composition de l’ETF S&P 500

Comme expliqué plus haut dans cet article, l’ETF S&P 500 reflète la performance des 500 entreprises américaines qui ont les capitalisations boursières les plus importantes.

Entreprise | Poids |

|---|---|

APPLE | 6,60% |

MICROSOFT | 5,56% |

AMAZON | 2,64% |

ALPHABET INC CL A | 1,79% |

BERKSHIRE HATHAWAY | 1,62% |

ALPHABET INC CL C | 1,59% |

NVIDIA | 1,53% |

TESLA | 1,52% |

EXXON MOBIL | 1,34% |

UNITEDHEALTH GROUP | 1,29% |

Chaque entreprise représente un certain poids au sein de l’ETF et ces 10 entreprises représentent plus de 20% de celui-ci.

Il existe de nombreux autres ETF comme :

- L’ETF MSCI World PEA → FR0011869353

- L’ETF Emerging Markets PEA → FR0013412020

- L’ETG Nasdaq-100 PEA → FR0013412269

FAQ

Quel est l'ETF le plus rentable ?

Il n’existe pas “un” ETF le plus rentable en permanence : tout dépend de la période et du marché. Ces dernières années, des ETF très exposés aux grandes valeurs technologiques ont souvent dominé, comme ceux répliquant le Nasdaq 100 (ex. Invesco QQQ ou iShares Nasdaq 100). Les ETF suivant le S&P 500 restent aussi un incontournable, car ils capturent la performance globale des plus grandes entreprises américaines.

Quelle est la différence entre un ETF et une action ?

Une action correspond à une seule entreprise, donc votre performance dépend directement de cette société. Un ETF, lui, regroupe un panier de titres (parfois des centaines ou des milliers) et réplique généralement un indice : le risque est plus réparti et la volatilité peut être mieux “lissée” qu’avec une action isolée, même si un ETF peut évidemment baisser lorsque le marché recule.

Quel ETF choisir ?

Le bon choix commence par vos paramètres : horizon de placement, montant investi, et niveau de risque acceptable. Ensuite, vous sélectionnez l’exposition qui vous intéresse (monde, Europe, États-Unis, pays émergents ou secteur précis). Enfin, vérifiez les points “pratiques” : éligibilité (PEA ou non), qualité de la société de gestion, taille/liquidité du fonds, méthode de réplication, et niveau de frais.

Est-ce que les ETF versent des revenus ?

Oui, certains ETF distribuent des revenus, notamment des dividendes : on les appelle souvent ETF de distribution. À l’inverse, les ETF de capitalisation réinvestissent automatiquement les dividendes dans le fonds. En général, c’est indiqué dans le nom du produit, avec des mentions du type “Dist” ou “D”.

Quel est l'intérêt d'un ETF ?

L’intérêt majeur, c’est d’obtenir une diversification large et une exposition claire (à un indice, un pays, un secteur) avec des frais souvent plus faibles que beaucoup de fonds gérés activement. Sur la durée, cet écart de coûts peut peser lourd dans la performance finale.

Comment acheter des ETF ?

Pour acheter des ETF, il vous faut une enveloppe d’investissement : compte-titres (CTO), PEA ou assurance-vie. Le choix dépend surtout de votre stratégie et de l’éligibilité : le PEA est limité à certains ETF, alors que le CTO donne accès à quasiment tout. L’assurance-vie peut être pratique pour la fiscalité et la gestion, mais l’offre d’ETF dépend du contrat.

Quels sont les frais liés aux ETF ?

Vous payez généralement des frais de courtage à l’achat/vente (et parfois des frais de tenue de compte selon l’établissement), plus des frais de gestion intégrés à l’ETF, prélevés chaque année. En assurance-vie, il faut ajouter les frais propres au contrat (gestion, arbitrage éventuel, frais sur versement selon les contrats), ce qui change le coût total réel.

Qu'est-ce qu'un ETF en crypto ?

Un ETF crypto, comme un ETF Bitcoin, permet de suivre la performance d’une cryptomonnaie via un produit coté en bourse, sans détenir la crypto directement. Vous achetez des parts comme une action, ce qui peut simplifier l’accès (compte-titres, parfois certains contrats), tout en gardant une exposition au prix.

Quels sont les inconvénients des ETF ?

Un ETF ne supprime pas le risque de marché : s’il réplique un indice qui baisse, il baisse aussi. Autre limite : certains ETF très larges peuvent diluer la performance des meilleures valeurs, et certains ETF spécialisés (sectoriels, à effet de levier, crypto, etc.) peuvent être beaucoup plus volatils et moins adaptés à une stratégie “tranquille” de long terme.

Quel ETF pour débutant ?

Pour démarrer, une approche simple consiste souvent à choisir un ETF mondial (MSCI World) en version capitalisante, afin d’être exposé à un large panier d’entreprises internationales en une seule ligne. Parmi les références fréquemment citées, on retrouve notamment iShares Core MSCI World (Acc), Xtrackers MSCI World 1C ou SPDR MSCI World, avec des frais annuels généralement bas, ce qui aide à construire une stratégie régulière et lisible.