Avis Finary : l’outil indispensable en 2026

En quelques années seulement, Finary s’est imposée comme une application incontournable pour suivre et optimiser son patrimoine financier. Je l’utilise personnellement depuis plus d’un an pour centraliser le suivi de mes investissements, notamment immobiliers et j’en suis aujourd’hui très satisfait.

Entre l’agrégation de l’ensemble de ses comptes bancaires pour piloter son budget et l’analyse détaillée de ses investissements, Finary séduit un public de plus en plus large, allant de l’épargnant débutant à l’investisseur déjà bien installé.

Après avoir révolutionné la gestion de son épargne, Finary s’attaque maintenant aux solutions permettant d’investir : Assurance-vie, investissement en crypto et bientôt Plan Épargne en Actions (PEA) et Plan Épargne Retraite (PER).

Mon avis en bref sur Finary

Avant d’entrer dans le détail, voici une synthèse de mon avis sur Finary : il est globalement très positif. J’attribue à l’application la note de 8,5 / 10.

Finary se distingue par son ambition : construire un véritable écosystème complet autour de la gestion de patrimoine. L’application ne se contente pas d’agréger vos comptes (plus de 20 000 établissements compatibles), elle permet également d’investir directement dans les cryptomonnaies, via une assurance-vie et bientôt depuis un PER et un PEA.

Avec cette approche globale et ces nombreuses fonctionnalités, Finary s’impose clairement comme l’un des leaders de son secteur en Europe aujourd’hui.

Profitez de 14 jours gratuits et d’une réduction de 20% sur les abonnements payants avec le code “MEDIAINVESTISSEUR20”

✅ Points forts de Finary

Plusieurs points forts ressortent des retours utilisateurs… et de mon propre usage de l’application :

✅ Prise en compte de la majorité des actifs détenus par les particuliers : Épargne, bourse, cryptomonnaies, immobilier, SCPI, crowdfunding… Finary couvre l’essentiel des classes d’actifs utilisées par les épargnants et investisseurs français. ✅ Interface utilisateur moderne et agréable : L’application est claire, rapide et visuellement agréable à utiliser. La navigation est intuitive, les graphiques sont lisibles et on comprend rapidement où se trouvent les informations importantes (répartition du patrimoine, performance, flux de trésorerie, etc.). ✅ Analyses automatiques pertinentes : Finary ne se contente pas d’afficher des chiffres : l’outil propose des analyses comme le scanner de frais, des indicateurs de diversification ou encore une vision consolidée de l’allocation du patrimoine. ✅ Un véritable écosystème d’investissement : Au-delà du simple suivi, Finary développe un écosystème permettant aussi d’investir : portefeuille crypto, contrat d’assurance-vie lancé avec des partenaires, et bientôt PER et PEA. ✅ Un cadre réglementaire sérieux et encadré : La société est enregistrée en tant que PSAN et référencée à l’ORIAS, ce qui est rassurant pour les utilisateurs qui confient la vision de tout leur patrimoine à un tiers. ✅ Une version gratuite déjà très utile : La version gratuite de Finary n’est pas une simple démo : elle permet déjà de connecter ses comptes, de suivre son patrimoine et de bénéficier d’une partie des analyses. ✅ Une communauté d’utilisateurs engagée : Avec environ 600 000 utilisateurs, Finary a réussi à fédérer une communauté active qui échange, remonte des bugs, propose des idées d’amélioration et partage ses stratégies.

❌ Points faibles de Finary

Comme tout outil, Finary n’est pas parfait. Voici les limites qui reviennent le plus souvent dans les avis négatifs et que j’ai aussi pu constater pour certaines :

❌ Des bugs de synchronisation des comptes : C’est le principal point de frustration. Comme pour tous les agrégateurs, la synchronisation dépend de connexions avec les banques et intermédiaires financiers. Il peut donc arriver que certaines connexions se déconnectent ou que les données ne remontent pas toujours parfaitement. Ce n’est pas bloquant, mais c’est un irritant pour un outil censé centraliser tout son patrimoine.❌ Des estimations immobilières perfectibles : Les estimations de biens immobiliers proposées par Finary peuvent parfois manquer de précision par rapport à la réalité du marché local. ❌ Des frais crypto moins compétitifs que les exchanges spécialisés : Investir en cryptomonnaies via Finary est pratique pour centraliser son patrimoine, mais les frais ne sont pas toujours les plus bas du marché si on compare avec certaines plateformes crypto spécialisées.

Mon verdict sur Finary

À mes yeux, Finary fait partie des solutions les plus complètes aujourd’hui sur le marché français pour suivre, analyser et optimiser un patrimoine diversifié.

Un élément important à souligner : l’entreprise a atteint la rentabilité en 2024 et c’est une performance rare pour une fintech de 4 ans. Cela envoie un signal positif sur la solidité du modèle économique et la capacité de Finary à tenir dans la durée, ce qui est essentiel pour un outil auquel on confie la vision de tout son patrimoine.

Malgré quelques soucis de synchronisation et des fonctionnalités d’investissement encore en cours de déploiement, Finary s’impose comme un outil très utile pour :

- Suivre l’évolution de son patrimoine (valeur globale, répartition, performance)

- Optimiser ses frais (scanners de frais)

- Estimer ses revenus futurs (dividendes, loyers, intérêts)

- Mieux piloter son budget, son salaire et son épargne au quotidien

Qu’est-ce que Finary ?

Passons maintenant aux fondamentaux. Finary est une plateforme française lancée fin 2020 par Mounir Laggoune et Julien Blancher. Sa promesse peut se résumer simplement : offrir une plateforme tout-en-un pour suivre, analyser et faire fructifier son patrimoine.

Pour tenir cette promesse, Finary a développé une application web et mobile performante, sur laquelle il est possible de connecter la plupart de ses comptes bancaires et plateformes d’investissement. L’architecture de l’outil repose sur trois grands piliers.

1. Agrégation : tout son patrimoine au même endroit

Finary permet de connecter automatiquement l’ensemble de ses comptes :

- comptes bancaires

- courtiers en bourse

- plateformes crypto

- assurances-vie

- SCPI

- biens immobiliers

- et même des actifs alternatifs : crowdfunding, startups, montres, cartes Pokémon, etc.

Au total, plus de 20 000 établissements sont compatibles, ce qui permet d’obtenir une vision globale de son patrimoine, sans passer par des fichiers Excel mis à jour à la main.

2. Analyses et optimisation : repérer les axes d’amélioration

Une fois les données agrégées, Finary ne se contente pas d’afficher des courbes.Des algorithmes analysent tout automatiquement pour mettre en lumière les axes d’optimisation potentiels :

- Frais excessifs sur certaines assurances-vie ou supports d’investissement

- Mauvaise diversification sectorielle ou géographique

- Déséquilibres dans l’allocation (trop de cash, trop d’actions, trop immobilier, etc.)

- Opportunités de rééquilibrage en fonction de votre profil de risque

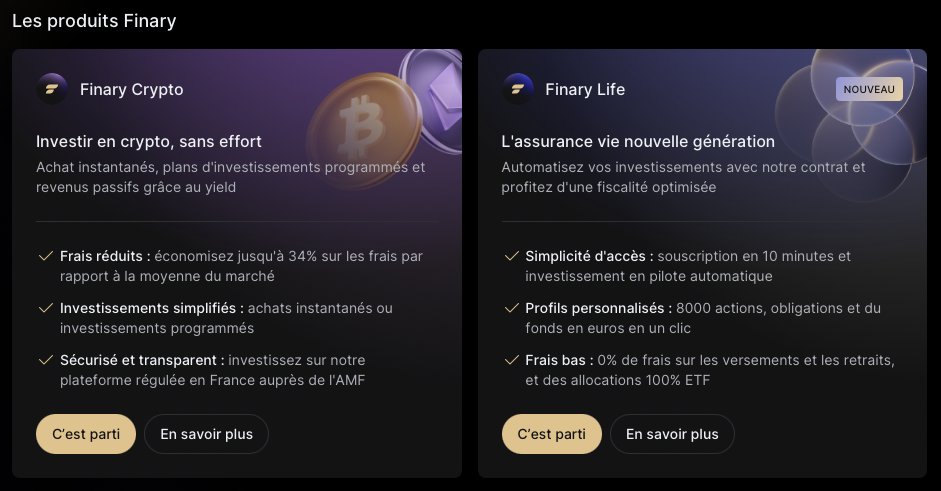

3. Investissement direct : passer de l’analyse à l’action

Dernier pilier : Finary ne se limite pas au suivi. La plateforme permet également d’investir directement :

- plus de 30 cryptomonnaies sont disponibles à l’achat,

- une assurance-vie en gestion pilotée (Finary Life, avec BlackRock et Generali)

- une offre de gestion privée pour les patrimoines les plus élevés (Finary One)

L’idée est de pouvoir analyser sa situation, identifier les points à optimiser… puis agir, sans quitter l’écosystème Finary.

Finary en quelques chiffres

Quelques chiffres permettent de contextualiser la position actuelle de Finary sur le marché :

- 600 000 utilisateurs actifs

- 35M€ levés au total dont 25M€ en septembre 2025 auprès d'investisseurs prestigieux (PayPal Ventures, Y Combinator, Axel Weber)

- Rentabilité atteinte au T4 2024 (performance rare pour une fintech de 5 ans)

- Objectif affiché : 5 milliards d'euros d'encours sous 3 ans

- Objectif principal : se développer en France

Ces chiffres montrent qu’on n’est plus face à une simple “petite app de suivi”.

Le modèle économique de Finary

Un point important à comprendre pour bien positionner Finary : le modèle économique. Contrairement à certains agrégateurs gratuits comme Bankin’ ou Linxo, qui monétisent en partie les données et flux de leurs utilisateurs, Finary revendique un modèle plus transparent qui repose sur trois sources principales de revenus :

- Abonnements : environ 70 % du chiffre d’affaires

- Commissions sur investissements : environ 25 % du chiffre d’affaires

- Partenariats avec des établissements financiers : environ 5 % du chiffre d’affaires

La société a pris un engagement clair : ne pas revendre les données personnelles de ses clients. C’est un élément clé de son positionnement.

Avis Alexandre : Un modèle aligné avec les intérêts des utilisateurs

La sécurité est importante pour moi et le fait que Finary s’engage à ne pas revendre les données personnelles de ses clients est, selon moi, un signal très positif et cohérent avec son positionnement “premium”.

Ce modèle fondé principalement sur l’abonnement et les commissions d’investissement présente un avantage : Finary a intérêt à ce que l’utilisateur reste, progresse et grandisse avec la plateforme, plutôt qu’à extraire de la valeur de ses données.

Autre point rassurant : chacun reste libre de choisir les établissements qu’il souhaite synchroniser avec Finary. On peut très bien commencer avec quelques comptes “tests”, puis élargir progressivement à tout son patrimoine si l’on est convaincu.

Comment utiliser Finary ?

Finary propose un simple d’utilisation et 100 % en ligne. La création d’un compte se fait facilement et il n’est pas obligatoire de souscrire à un abonnement payant pour commencer à utiliser l’application : : la version gratuite permet déjà de tester l’essentiel des fonctionnalités.

Voici comment utiliser Finary :

1. Créer un compte Finary

Pour créer votre compte Finary, il suffit de suivre ces étapes :

- Se rendre sur le site officiel de Finary (ou ouvrir l’application mobile) puis cliquer sur le bouton « S’inscrire » en haut à droite de l’écran

- Renseigner les informations demandées : nom, âge, situation, objectifs financiers, etc

- Valider la création du compte : vous accédez alors à votre tableau de bord Finary

2. Connecter ses comptes et plateformes d’investissement

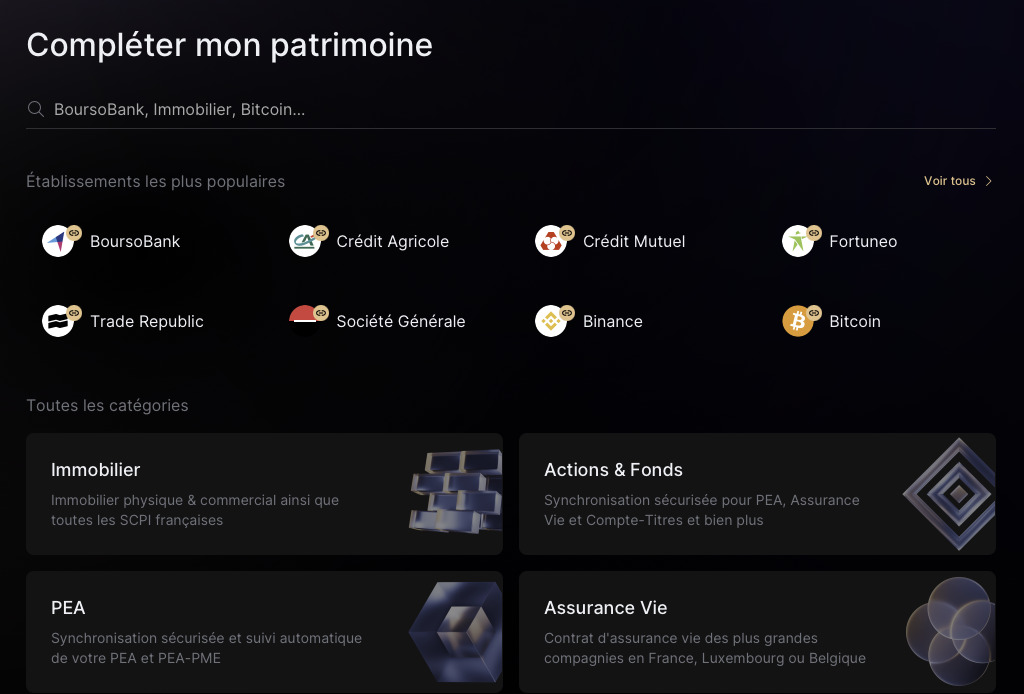

Une fois votre inscription terminée, l’étape suivante consiste à compléter votre patrimoine en connectant vos différents comptes et supports d’investissement. Pour cela :

- Depuis l’écran d’accueil, cliquer sur le bouton « Compléter mon patrimoine »

- Choisir une catégorie d’actifs parmi celles proposées : comptes bancaires, crypto, assurance-vie, immobilier, SCPI, etc

- Suivre la procédure de connexion guidée pour chaque établissement

- Lorsque c’est possible, opter pour la synchronisation automatique, qui permettra à Finary de mettre à jour vos données sans intervention manuelle de votre part

En quelques connexions, vous obtenez déjà une vision consolidée de votre patrimoine.

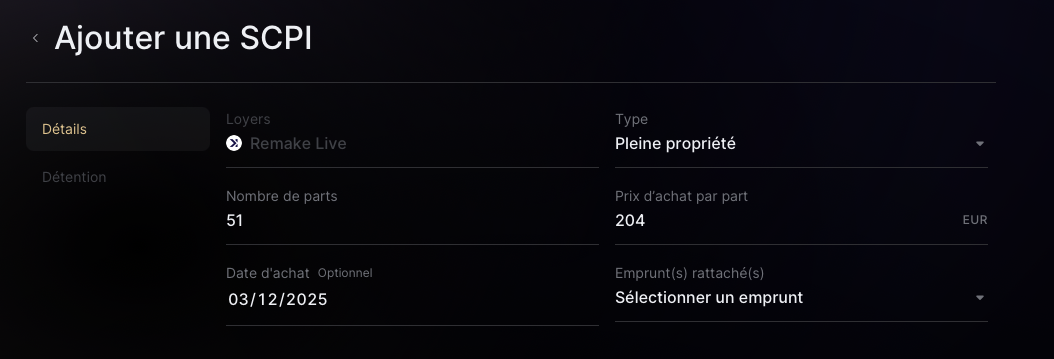

3. Ajouter ses actifs en mode manuel

Si vous ne souhaitez pas connecter certains comptes directement à Finary ou si vous détenez des actifs plus spécifiques, vous pouvez aussi les ajouter manuellement. C’est particulièrement utile pour :

- des SCPI non encore synchronisées

- des investissements en crowdfunding

- des investissements dans des entreprises non cotées ou holdings

- des actifs alternatifs (montres, cartes Pokémon, etc.)

Voici les étapes à suivre pour utiliser l’ajout manuel :

- Lors de l’ajout d’un nouvel actif, ne pas choisir la synchronisation automatique, mais l’option « Ajout manuel »

- Sélectionner le type d’actif correspondant (immobilier, SCPI, compte-titres, crypto hors plateforme..)

- Renseigner les informations demandées : valeur, quantité, date d’achat, éventuels revenus associés…

Par exemple, si je souhaite ajouter manuellement un investissement dans la SCPI Remake Live, je sélectionne le type d’actif “SCPI” puis je renseigne le nombre de parts et le prix de souscription. L’actif sera alors intégré dans mon patrimoine global et pris en compte dans les analyses proposées par Finary.

Les actifs que l’on peut suivre sur Finary

Étant donné que Finary permet de suivre avec précision la composition et l’évolution de son patrimoine, une grande variété d’actifs peuvent y être ajoutés :

- Les comptes bancaires : C’est le cœur du système et le point de départ de tous les investisseurs : la gestion de ses finances et de son budget. Finary permet de gérer son budget au quotidien et de suivre ses dépenses pour mieux dépenser et épargner plus. Finary est compatible avec plus de 20 000 banques et institutions à travers le monde.

- Les livrets d’épargne : Fonctionnalités classiques, mais indispensables. L’ajout des livrets d’épargne pour construire une stratégie d’épargne de courte et longue durée. On y retrouve le Livret, le Livret jeune, le LDD et toutes les enveloppes disponibles.

- L’immobilier : Finary permet d’obtenir une estimation automatique de ses biens immobiliers et de suivre le remboursement de ses prêts bancaires. L’application permet de suivre le remboursement de sa résidence principale, mais est capable également de calculer la rentabilité d’un investissement locatif ou de SCPI. Suivez également le versement de vos loyers.

- La bourse, les revenus passifs et les dividendes : Suivez l’évolution de vos actions, ETF sur PEA et CTO.. et suivez le versement de vos dividendes et loyers automatiquement. Finary permet de visualiser les paiements à venir et d’optimiser vos investissements en toute sérénité.

- Les cryptomonnaies : Finary permet de connecter ses portefeuilles de cryptomonnaies directement à l’application, mais aussi de se constituer un portefeuille de cryptomonnaies en achetant directement des cryptomonnaies depuis l’application en deux clics seulement. Plus de 30 cryptomonnaies comme BTC, ETH et SOL sont disponibles.

- Les matières premières et métaux précieux : Pétrole, or et argent, suivez avec précision l’évolution des prix des métaux précieux que vous détenez.

- Les startups : Finary permet également de suivre ses investissements en statups en tant que business angel, mais aussi suite à l’obtention de BSPCE et d’une souscription via crowdequity.

- Les investissements exotiques : Dernière fonctionnalités disponibles : l’ajout de produits d’investissement exotiques comme les cartes Pokémon, les montres, les sneakers ou encore les œuvres d’art.

Avis Alexandre : Finary m’a fait abandonner Excel

Avec cette large variété d’actifs disponibles, Finary me permet aujourd’hui de centraliser l’intégralité de mon patrimoine sur une seule interface. Honnêtement, c’est ce qui m’a convaincu de me séparer définitivement de mon vieux fichier Excel que je mettais à jour à la main. À la place, j’ai un tableau de bord clair, actualisé automatiquement, qui me donne une vision instantanée de :

- ce que je possède

- où se situe mon argent

- et comment mon patrimoine évolue dans le temps

Pour un investisseur qui jongle entre immobilier, bourse, crypto et autres supports, c’est un vrai gain de temps et de clarté.

Les fonctionnalités principales de Finary

Sur le plan fonctionnel, l’offre de Finary est dense et couvre l’essentiel des besoins d’un épargnant ou d’un investisseur particulier. Commençons par le cœur de l’application : le suivi de son patrimoine :

Le suivi de son patrimoine

Finary permet de connecter l’ensemble de ses comptes et investissements pour obtenir une vision centralisée de son patrimoine.

Les connexions se font en lecture seule :

- Finary n’a pas la possibilité d’effectuer des opérations sur vos comptes

- l’application sert uniquement à consulter et analyser vos données financières

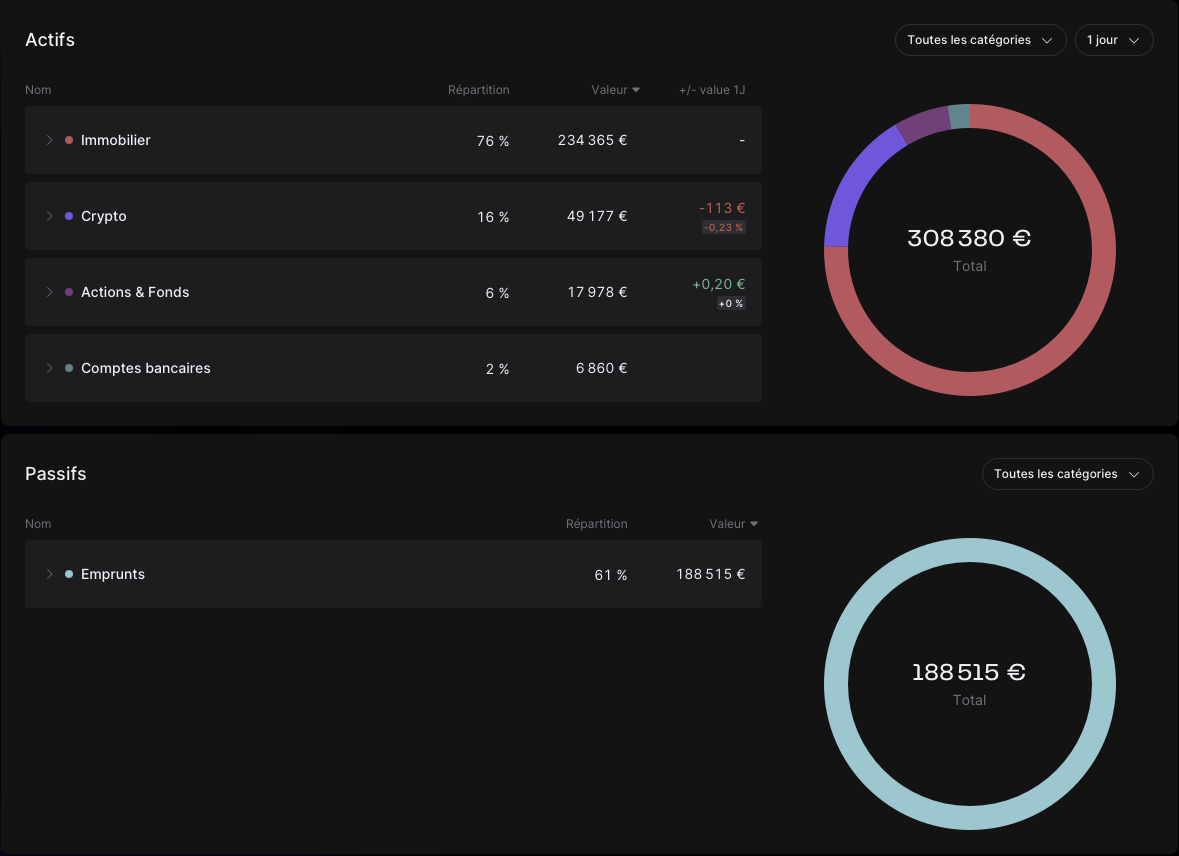

Une fois vos comptes connectés, Finary décompose votre patrimoine en plusieurs indicateurs clés :

- Le patrimoine brut : qui représente la somme total de tous vos actifs avec vos passifs (crédit à la consommation, crédit immobilier..)

- Le patrimoine net : qui représente la somme total de tous votre patrimoine sans vos passifs

- Le patrimoine financier : qui représente les investissement liquides et vendables rapidement

Finary permet également de suivre, pour chaque position, vos plus-values et moins-values latentes. C’est pratique pour :

- visualiser rapidement quels investissements performent le mieux (ou le moins bien)

- arbitrer entre vendre, conserver ou renforcer

- gagner du temps par rapport à un suivi manuel sur Excel

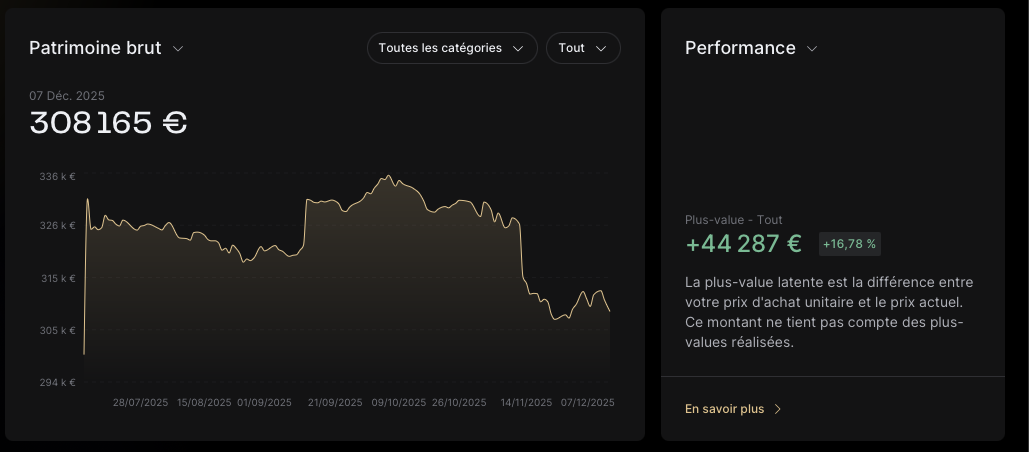

Sur l’interface d’accueil, une synthèse complète de votre patrimoine est affichée avec un graphique d’évolution dans le temps. Celui-ci se met à jour au fil de vos nouveaux investissements, des remboursements de crédits ainsi que de vos plus-values et moins-values latentes.

En un coup d’œil, vous voyez si votre patrimoine progresse, stagne ou baisse et quelles classes d’actifs tirent la performance vers le haut… ou vers le bas :

L’onglet “patrimoine” permet de rentrer dans le détail de notre patrimoine. On y retrouve la réparation de chaque actif, sa valeur, nos plus-values et moins-values latentes ainsi que nos emprunts :

L’interface de Finary est très visuel et affiche une grande précision. Cela permet de savoir en un coup d’oeil la performance d’un actif qui compose notre patrimoine et de déceler également la surpondération d’un actif au sein de notre patrimoine.

Avis Alexandre : Un suivi long terme qui remplace Excel

Je trouve Finary complet, précis et simple à utiliser. En tant qu’investisseur à long terme, l’outil répond parfaitement à mes besoins : je peux suivre l’évolution de mon patrimoine sans effort, avec un niveau de détail que je n’avais pas auparavant.

Je ne passe plus une seule minute par mois à mettre à jour des fichiers Excel : tout est synchronisé automatiquement et cela me permet de gagner du temps au quotidien !

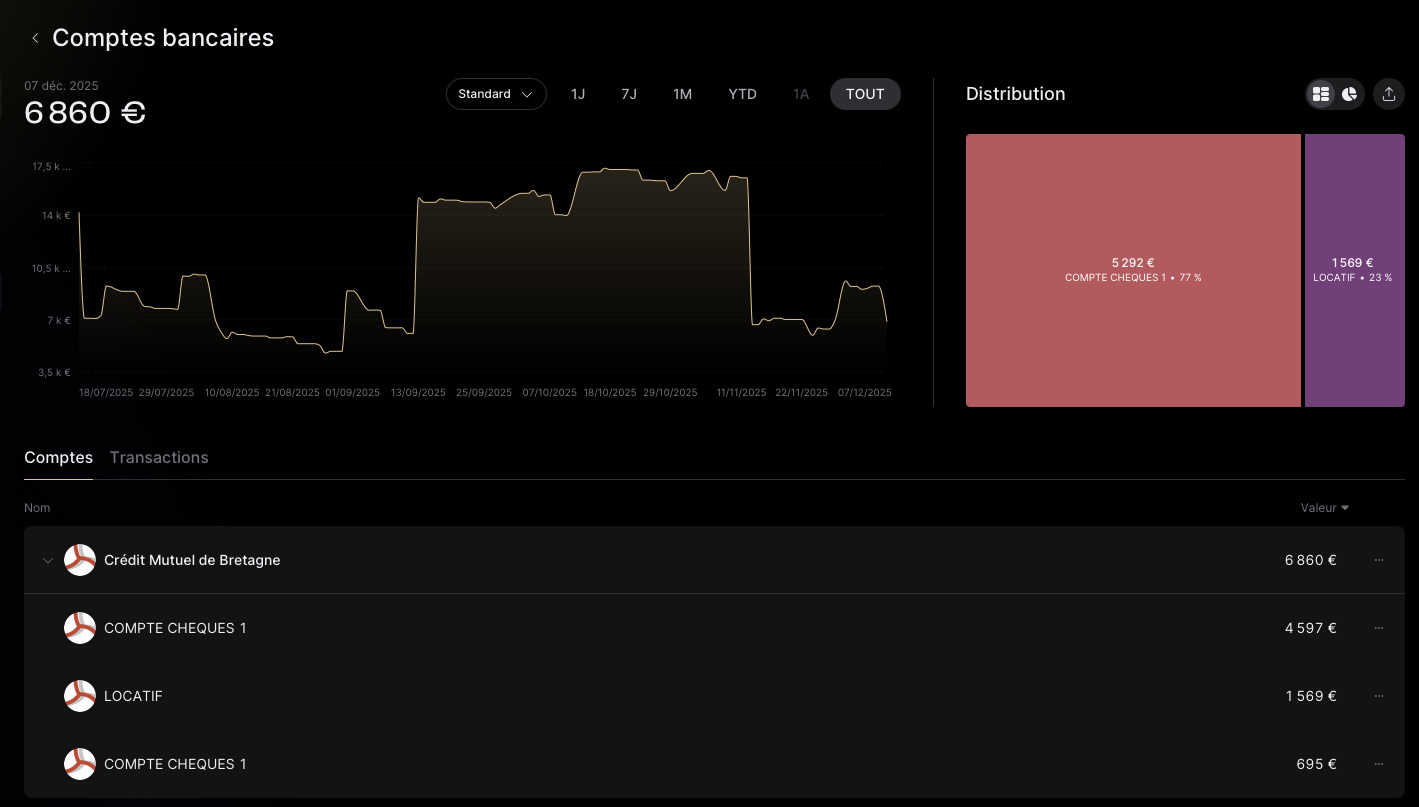

La gestion de son budget

En connectant vos comptes bancaires à Finary, vous pouvez également piloter votre budget et vos dépenses au quotidien. La centralisation de tous vos mouvements bancaires permet :

- de suivre les entrées et sorties d’argent sur chacun de vos comptes

- de visualiser vos dépenses par catégorie (logement, transports, abonnements, restaurants, etc.)

- de repérer les postes qui pèsent le plus sur votre budget et ceux sur lesquels vous pourriez agir

Voici un aperçu du résultat que vous pouvez avoir :

L’ensemble des transactions peuvent être analysées et ajoutées dans une catégorie ou non :

Avis Alexandre : La base de l’investissement est de bien gérer son budget

À mon sens, la base de l’investissement, c’est la gestion de son budget. On ne peut pas construire un patrimoine solide si l’on ne sait pas où passe son argent chaque mois.

Cette fonctionnalité de suivi des dépenses est donc, pour moi, indispensable dans une application comme Finary. Je l’utilise pour repérer les petites dépenses récurrentes qui grignotent mon budget sans que je m’en rende compte : abonnements oubliés, frais bancaires, dépenses “plaisir” qui s’accumulent…

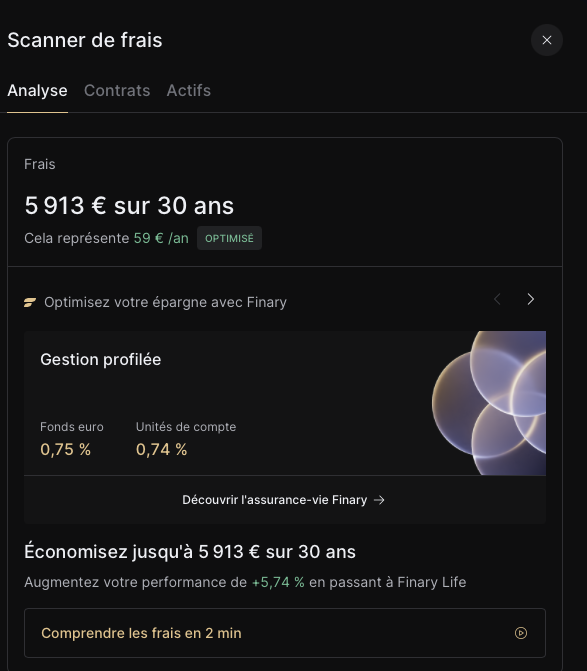

Le scanner de frais

Les frais font partie des éléments les plus sous-estimés par les investisseurs alors qu’ils peuvent rogner une part importante de la performance à long terme. Quelques dixièmes de pourcentage en plus sur des frais de gestion, répétés sur 10, 15 ou 20 ans, peuvent faire une différence de plusieurs milliers d’euros.

Concrètement, Finary analyse vos contrats (assurances-vie, fonds, ETF, etc.) et met en évidence :

- les frais de gestion que vous payez réellement

- les supports particulièrement coûteux

- et les situations où vos frais sont supérieurs à la moyenne du marché

En plus de permettre de détecter les frais abusifs, Finary propose également des alternatives plus efficaces et moins couteuses :

Par exemple, dans le cas ci-dessus, Finary suggère de migrer vers son assurance-vie maison, Finary Life, ce qui permettrait :

- d’économiser 59 € par an de frais

- soit 5 913 € sur 5 ans

- ce qui représente +5,74 % de performance supplémentaire sur la période

Avis Alexandre : Une prise de conscience

À long terme, l’impact des frais sur la performance de nos investissements peut être colossal. C’est souvent invisible au quotidien, mais déterminant sur 10 ou 20 ans.

Dans mon cas, le scanner de frais m’a clairement ouvert les yeux : il m’a permis de constater que mon assurance-vie historique présentait des frais supérieurs à la moyenne du marché.

Pour tout investisseur qui souhaite optimiser son patrimoine, je considère cette fonctionnalité comme un levier simple et puissant pour récupérer de la performance sans avoir à prendre plus de risque, simplement en payant moins de frais.

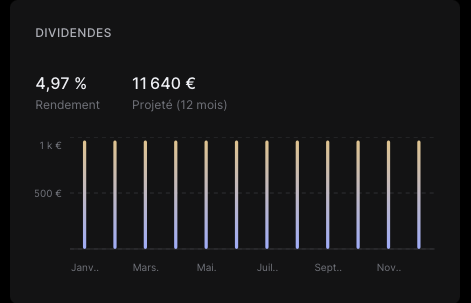

Les revenus passifs

Finary ne se contente pas de suivre la valeur de vos investissements en bourse ou dans l’immobilier (SCPI, investissement locatif, etc.). L’application va plus loin en permettant de piloter vos revenus passifs : dividendes, loyers, intérêts…

Concrètement, Finary :

- agrège vos portefeuilles boursiers (actions, ETF, fonds distribuants)

- intègre vos SCPI et biens locatifs

- et en déduit automatiquement les revenus associés (dividendes, loyers)

Depuis l’application, vous pouvez ainsi :

- visualiser les paiements à venir sous forme de calendrier

- voir quels mois sont les plus “riches” en revenus

- et ajuster vos investissements en fonction de vos objectifs (par exemple lisser vos revenus sur l’année).

À chaque paiement effectif, Finary peut envoyer une notification sur votre téléphone, ce qui permet de suivre ses revenus passifs en temps réel, sans avoir à vérifier manuellement chaque compte ou relevé.

Voici un exemple avec un investissement locatif :

Avis Alexandre : Avoir enfin une vision claire de ses revenus passifs

Personnellement, cette fonctionnalité me permet de savoir combien de dividendes je vais percevoir chaque trimestre grâce à mes investissements en bourse, mais aussi d’estimer précisément le montant des loyers que je vais recevoir chaque année avec mes appartements et mes garages.

C’est très utile pour :

- mieux anticiper ma trésorerie

- planifier de nouveaux investissements

- et mesurer concrètement le poids des revenus passifs dans mon budget

Les investissements populaires

Plutôt que de faire uniquement confiance à votre banquier ou au premier “expert” croisé sur les réseaux sociaux, Finary permet d’observer concrètement ce que font les autres investisseurs.

Depuis l’onglet « Analyse », vous pouvez :

- découvrir les investissements les plus populaires parmi les utilisateurs de Finary

- voir quelles classes d’actifs (actions, ETF, crypto, SCPI, etc.) sont les plus représentées

- identifier les tendances d’allocation des investisseurs qui vous ressemblent (profil, niveau de patrimoine, appétence au risque, etc.)

L’idée n’est pas de copier aveuglément ces portefeuilles, mais d’avoir de nouvelles idées. Cela peut servir de point de départ pour :

- trouver de nouvelles idées d’investissement

- comparer votre stratégie avec celles d’autres investisseurs

- vous poser les bonnes questions sur la diversification ou l’équilibre de votre patrimoine

Avis Alexandre : Un bon outil d’inspiration

Je trouve cette fonctionnalité particulièrement intéressante pour identifier de nouvelles opportunités et trouver de nouvelles idées. Habituellement, j’échange beaucoup avec d’autres investisseurs sur les réseaux sociaux pour comprendre ce qu’ils font, mais cette vue proposée par Finary me fait gagner du temps dans mes analyses.

Je l’utilise comme un outil d’inspiration :

- pour repérer des actifs ou des stratégies que je n’avais pas forcément en tête

- mais toujours en les confrontant à mes propres objectifs, mon horizon de placement et mon niveau de risque

C’est, selon moi, une fonctionnalité utile à condition de la voir comme un support d’analyse, et non comme une liste de recommandations à suivre les yeux fermés.

Surveiller ses dépenses

Parfois, on oublie certaines dépenses récurrentes qui peuvent grignoter notre budget : abonnements, mensualité de crédit, sorties au restaurant.. La gestion de son budget permet de garder un oeil sur ses dépenses récurrentes et d’ajuster si besoin :

Avis Alexandre – Des économies “cachées” mises en lumière

Cette interface m’a permis de réaliser de belles économies en réduisant le nombre d’abonnements que je payais chaque mois sans vraiment m’en rendre compte. En voyant noir sur blanc le montant total de ces dépenses récurrentes, la décision de les couper devient beaucoup plus évidente.

Analyser sa diversification patrimoniale

Au-delà du budget et du suivi, Finary permet également d’analyser la diversification de son patrimoine. Depuis l’onglet « Analyse », vous obtenez en un clic :

- une répartition géographique de vos investissements (France, Europe, États-Unis, pays émergents, etc.)

- une répartition sectorielle (technologie, santé, immobilier, énergie, finance, etc.)

- une vision d’ensemble couvrant vos actions, ETF, obligations, immobilier, SCPI, et autres actifs

Sur cette base, Finary propose des suggestions de rééquilibrage pour améliorer la diversification de votre portefeuille, en fonction de vos expositions actuelles :

Avis Alexandre : Repenser ma stratégie grâce à la vue globale

Le fait de connaître précisément la répartition géographique et sectorielle de mon patrimoine m’a aidé à me poser les bonnes questions et à ajuster ma stratégie pour les prochaines années. Je me suis rendu compte que mon patrimoine était très concentré sur le Bitcoin et l’investissement locatif. Cette analyse proposée par Finary m’a permis :

- de prendre conscience de ce niveau de concentration

- de réfléchir à une diversification plus équilibrée

- et de planifier des investissements complémentaires (bourse, ETF, autres zones géographiques, etc.)

Mon avis sur les tarifs et abonnements Finary

Sur le plan tarifaire, l'offre est relativement simple à lire. Quatre formules sont disponibles :

Formule | Prix | Synchronisations | Fonctionnalités clés |

Gratuit | 0€ | 2 comptes | Vision consolidée, graphiques basiques et gestion du budget |

Lite | 54,99€/an | Illimitées | Synchronisations illimitées et frais de 1,29% sur tous les investissements |

Plus ⭐ | 149,99€/an | Illimitées | + Scanner de frais, suivi des dividendes et mode famille |

Pro | 349,99€/an | Illimitées | + Comptes professionnels, mode holding (pro/perso) et déclaration de patrimoine |

En utilisant le code “MEDIAINVESTISSEUR20” profitez de 20% de réduction sur tous les abonnements proposés. Cela permet de réaliser de belles économies :

- L’abonnement Lite passe à 43,99€/an

- L’abonnement Plus ⭐ passe à 119,99€/an (formule identifiée comme la plus populaire par Finary)

- Et l’abonnement Pro passe à 279,99€/an

Gratuit | Lite | Plus | Pro | |

Prix | Gratuit | 43,99 € / an avec code promo | 119,99 € / an avec code promo | 279,99 € / an avec code promo |

Synchronisation | 2 | Illimité | Illimité | Illimité |

Frais investissement | 1.49 % | 1,29 % | 0.99 % | 0.99 % |

Support client | ❌ | ❌ | ✅ | ✅ |

Gestion du budget | ❌ | ❌ | ✅ | ✅ |

Scanner de frais | ❌ | ❌ | ✅ | ✅ |

Suivi de dividendes | ❌ | ❌ | ✅ | ✅ |

Score de diversification | ❌ | ❌ | ✅ | ✅ |

Predict | ❌ | ❌ | ✅ | ✅ |

Actifs les plus populaires | ❌ | ❌ | ✅ | ✅ |

Profil d’investisseur | ❌ | ❌ | ✅ | ✅ |

Mode famille | ❌ | ❌ | ✅ | ✅ |

Rapport mensuel | ❌ | ❌ | ✅ | ✅ |

Déclaration de patrimoine | ❌ | ❌ | ✅ | ✅ |

Compte professionnels | ❌ | ❌ | ❌ | ✅ |

Mode holding (pro/perso) | ❌ | ❌ | ❌ | ✅ |

Quel abonnement choisir ?

Finary propose plusieurs niveaux d’abonnement, du gratuit à la formule Pro, afin de s’adapter à différents profils d’utilisateurs : épargnants débutants, investisseurs actifs ou entrepreneurs. Dans les faits, la différence entre la version gratuite, l’offre Lite et l’abonnement Plus se joue principalement sur :

- le nombre de comptes synchronisables,

- l’accès aux fonctionnalités d’analyse et d’optimisation (frais, diversification, revenus passifs)

L’abonnement gratuit & Finary Lite

La version gratuite permet de découvrir Finary, connecter ses comptes principaux et commencer à suivre l’évolution de son patrimoine. C’est une bonne porte d’entrée pour se familiariser avec l’outil.

L’abonnement Lite (44 €/an avec le code promo) s’adresse plutôt aux investisseurs débutants qui souhaitent :

- remplacer leur fichier Excel

- obtenir un suivi dynamique de leur patrimoine

- bénéficier d’un premier niveau de consolidation de leurs comptes

Finary Plus ⭐ : bon compromis pour optimiser son patrimoine

Pour aller plus loin dans l’analyse et l’optimisation de votre patrimoine, je vous recommande clairement l’abonnement Finary Plus ⭐.

Avec cette formule, vous débloquez notamment :

- ✅ Le scanner de frais

- ✅ Le suivi des dividendes et revenus passifs

- ✅ Le score de diversification

- ✅ Le mode Famille pour suivre le patrimoine du foyer

- ✅ Et plusieurs autres fonctionnalités avancées d’analyse et de projection

Dans la pratique, cet investissement peut être rapidement rentabilisé dès lors que le scanner de frais identifie ne serait-ce que 100 € d’économies annuelles, ce qui, d’après les retours utilisateurs, arrive régulièrement sur des contrats d’assurance-vie ou des fonds très chargés en frais.

Pour les épargnants et investisseurs qui souhaitent :

- faire des arbitrages réguliers

- optimiser leurs frais

- mieux diversifier leur patrimoine

Les fonctionnalités avancées de Finary Plus justifient, selon moi, largement le surcoût par rapport à la formule Lite.

Finary Pro : Pour les entrepreneurs et holdings

L’abonnement Pro (environ 280 €/an avec code promo) s’adresse principalement aux :

- entrepreneurs

- dirigeants de sociétés

- détenteurs de holdings patrimoniales

Il permet de :

- suivre ses comptes professionnels

- piloter la trésorerie de ses sociétés

- centraliser la vision entre patrimoine personnel et patrimoine professionnel

Avis Alexandre – Mon avis sur les abonnements Finary

Je trouve très positif que Finary propose une version gratuite : cela permet à chacun de tester l’outil, de se faire son propre avis et de voir s’il s’intègre bien dans son quotidien avant de souscrire à une offre payante.

L’abonnement Finary Lite est accessible et remplit bien son rôle pour remplacer un fichier Excel et centraliser ses comptes. En revanche, je le trouve trop limité pour un investisseur qui veut réellement :

- suivre ses revenus passifs

- optimiser ses frais

- analyser en profondeur sa diversification

Mon expérience des abonnements Plus et Pro est globalement très positive :

- les fonctionnalités avancées sont cohérentes

- l’interface reste fluide malgré la richesse des données

- et, en dehors de quelques problèmes ponctuels de synchronisation, je n’ai jamais constaté d’anomalies bloquantes dans l’usage quotidien

Au final, l’abonnement Finary Plus ⭐ me semble être le meilleur compromis pour la majorité des investisseurs : il permet réellement de suivre, piloter et optimiser son patrimoine, au-delà du simple suivi. C’est d’ailleurs l’abonnement que j’utilise personnellement et que je vous recommande si vous voulez exploiter pleinement la valeur de Finary.

Finary : la sécurité et conformité

Sur le volet réglementaire, Finary coche plusieurs cases importantes pour un investisseur soucieux de la sécurité de ses données et de ses placements.

La société dispose notamment de :

- L’enregistrement PSAN auprès de l’AMF (octobre 2022), qui l’autorise à proposer des services sur les cryptomonnaies

- L’immatriculation ORIAS n°21001279, pour les activités de courtage en assurance et de conseil en investissements financiers

- L’adhésion à la CNCGP (Chambre Nationale des Conseils en Gestion de Patrimoine), un gage supplémentaire de sérieux et de respect des bonnes pratiques de la profession

- Une conformité au RGPD, avec des données hébergées en Europe, ce qui est un point clé en matière de protection de la vie privée et de souveraineté des données

Les avantages et les limites de Finary

Après avoir analysés les avis et retours constructifs des utilisateurs de Finary, voici ce que nous avons remarqué :

✅ Ce qui fonctionne bien

Voici les points forts qui reviennent le plus souvent dans les avis :

- Une capacité d’agrégation très large : Finary permet d’agréger quasiment tout type d’actif au sein d’une interface unique : du simple livret A aux investissements dans des startups, en passant par la bourse, les cryptos, l’immobilier, les SCPI ou encore les actifs “exotiques”.

- Une expérience utilisateur particulièrement soignée : L’interface est moderne, les graphiques sont clairs et la navigation intuitive. Même avec un patrimoine complexe, il reste simple de s’y retrouver et de comprendre la répartition de ses actifs.

- Des analyses actionnables : Les outils d’analyse (scanner de frais, score de diversification, suivi des revenus passifs…) permettent d’identifier des économies concrètes ou des axes d’optimisation. On ne se contente pas d’observer : on voit clairement où l’on peut agir.

⚠️ Points de friction identifiés

Certains retours d’utilisateurs mettent toutefois en avant quelques limites et irritants.

1. Bugs de synchronisation

C’est le point de friction le plus fréquemment mentionné : environ 61 % des avis négatifs concernent des problèmes de synchronisation.

- Plusieurs utilisateurs signalent par exemple que la synchronisation avec Trade Republic peut “sauter” plusieurs fois par mois.

Ces difficultés s’expliquent par plusieurs facteurs techniques :

- absence d’API publiques pour certains établissements

- modifications des interfaces bancaires sans communication préalable

- dépendance à des agrégateurs intermédiaires qui peuvent eux-mêmes rencontrer des instabilités

Finary a identifié l’amélioration de la stabilité comme une priorité forte pour 2025 et 2026 et a annoncé le renforcement d’une équipe dédiée à la correction de ces problèmes de synchronisation.

2. Autres limitations relevées

- Algorithme d’estimation immobilière perfectible : L’algorithme d’estimation immobilière aurait tendance, selon certains utilisateurs, à surestimer la valeur des biens de 3 à 5 %. Cela nécessite donc parfois une correction manuelle pour coller davantage à la réalité du marché local.

- Absence actuelle de PEA / PER : Le PEA et le PER sont annoncés depuis plusieurs mois et font partie des attentes fortes de la communauté. À en croire les dernières déclarations de Finary, ces produits devraient arriver à partir de 2026.

Finary : comparatif avec les principaux outils concurrents

Pour bien positionner Finary, il est intéressant de le comparer aux autres solutions utilisées par les épargnants et investisseurs en 2026 : applications de budget, outils de conseil patrimonial et… le bon vieux fichier Excel.

Finary vs Linxo / Bankin’

Positionnement :

- Linxo et Bankin’ sont avant tout des applications de suivi budgétaire. Leur valeur : agréger vos comptes bancaires, catégoriser vos dépenses et vous aider à mieux gérer votre budget au quotidien.

- Finary, de son côté, se positionne sur la gestion et l’optimisation patrimoniale à long terme : agrégation multi-actifs (bourse, immobilier, SCPI, crypto, etc.), suivi de la performance, analyse de la diversification, scanner de frais, revenus passifs…

En résumé :

- Linxo / Bankin’ = gestion du compte courant et du budget mensuel

- Finary = vision patrimoniale globale et investissement long terme

Avis Alexandre

Les usages sont très différents et la comparaison directe a, selon moi, peu de sens. Si votre priorité est de savoir où part chaque euro au centime près et d’optimiser vos dépenses du quotidien, Linxo ou Bankin’ restent très adaptés.

Si votre objectif est de piloter un patrimoine (immobilier, bourse, crypto, etc.) et d’optimiser vos investissements sur plusieurs années, Finary es

Finary vs Grisbee

Positionnement :

- Grisbee se positionne comme un spécialiste de l’optimisation fiscale et successorale. L’outil est particulièrement performant sur :les simulations de droits de successionla planification fiscalela préparation de la transmission de patrimoine

- Finary, lui, se concentre sur :le suivi précis de l’évolution du patrimoinela centralisation des actifs (bourse, immobilier, crypto, SCPI, etc.)et la possibilité d’investir via l’assurance-vie, la crypto et, à terme, PEA / PER

On est donc davantage sur deux outils complémentaires que véritablement concurrents.

Avis Alexandre

À mes yeux, Grisbee et Finary répondent à des besoins différents mais complémentaires :

- Grisbee convient particulièrement aux gros patrimoines avec des enjeux importants de fiscalité et de transmission

- Finary s’adresse davantage à celles et ceux qui veulent piloter leur patrimoine au quotidien, suivre leurs investissements, ajuster leur allocation et investir via un écosystème intégré

Finary vs Excel

Positionnement :

- Excel reste la solution la plus flexible et personnalisable :gratuittotalement modulablecontrôle complet de la structure, des formules et des données

Mais Excel a aussi plusieurs limites :

- mise à jour 100 % manuelle

- risque d’erreurs de saisie ou de formules

- aucune connexion native avec les banques, courtiers, plateformes crypto, etc

- aucune analyse automatique des frais, des revenus passifs ou de la diversification

Finary, à l’inverse :

- actualise les données en temps réel grâce à la synchronisation avec vos comptes,

- limite les manipulations manuelles

- propose des analyses intégrées (frais, diversification, revenus, performance…) que vous devriez sinon coder vous-même dans Excel

Avis Alexandre

Excel reste totalement pertinent pour :

- les patrimoines simples

- ou les passionnés qui aiment tout modéliser eux-mêmes et garder un contrôle absolu sur chaque cellule

En revanche, dès que le patrimoine devient plus complet et diversifié (immobilier + bourse + crypto + SCPI, etc.), Finary devient, selon moi, objectivement supérieur :

- moins de temps passé à mettre à jour

- moins de risque d’erreur

- beaucoup plus de valeur sur l’analyse et l’optimisation

Transparence : Cet article peut contenir un lien affilié. Si vous souscrivez via notre code MEDIAINVESTISSEUR20, une commission pourra être perçue, sans aucun surcoût pour vous. Cette rémunération n’influence en rien notre analyse.

FAQ

Finary est-il vraiment gratuit ?

Oui. La version gratuite est permanente et fonctionnelle : 2 comptes synchronisés automatiquement + ajout manuel illimité de tous types d'actifs. Les versions payantes (de 54 à 350€ par an) débloquent la synchronisation illimitée et l'ensemble des analyses avancées.

Finary remplace-t-il un expert-comptable pour les entrepreneurs ?

Non. Finary complète mais ne remplace pas l'expert-comptable. L'outil offre une vision temps réel là où le comptable fournit un bilan annuel avec plusieurs mois de décalage. L'expert-comptable reste nécessaire pour les déclarations officielles et le conseil stratégique complexe.

L'assurance-vie Finary Life est-elle compétitive ?

Oui sur le plan tarifaire (0,95 à 1,29% contre 1,5 à 2,5% sur le marché traditionnel). Les partenaires sont solides (BlackRock pour la gestion, Generali pour l'assurance). Toutefois, le recul reste insuffisant pour évaluer les performances réelles. Notre recommandation : ne pas y concentrer 100% de votre épargne avant d'avoir observé au moins 4 trimestres de gestion effective.

Quand le PEA et le PER seront-ils disponibles ?

Les lancements sont annoncés pour 2025-2026. Aucune date précise n'a été communiquée officiellement. Les retards successifs témoignent d'une approche prudente privilégiant la qualité d'exécution. Une inscription sur liste d'attente est possible directement sur le site Finary.

Finary convient-il aux expatriés ?

Partiellement. La synchronisation fonctionne avec certaines banques internationales (via Plaid notamment). L'ajout manuel reste toujours possible pour tous types d'actifs. Limites actuelles : interface uniquement en français, fiscalité française uniquement, fonctionnalités d'investissement réservées aux résidents français. Une expansion européenne est prévue pour 2025-2027.

Puis-je utiliser Finary sans connecter mes comptes ?

Oui. L'ajout manuel fonctionne pour tous les types d'actifs. Cette approche élimine les risques liés à la synchronisation mais supprime l'automatisation (mise à jour hebdomadaire ou mensuelle nécessaire). Une solution hybride est viable : synchronisation pour les comptes principaux, ajout manuel pour les comptes les plus sensibles.

Finary fonctionne-t-il sur mobile ?

Oui. Des applications natives iOS et Android sont disponibles. L'interface mobile est fluide et les fonctionnalités sont identiques à la version web. Le dark mode est disponible.

Puis-je résilier à tout moment ?

Oui. Les abonnements sont sans engagement et résiliables instantanément depuis les paramètres du compte. Le remboursement au prorata temporis de la période non consommée s'effectue selon les Conditions Générales de Vente.