Epargnissimo : présentation du courtier en ligne, contrats disponibles et placements accessibles

Epargnissimo est un acteur français de l’épargne en ligne spécialisé dans la distribution de contrats d’assurance-vie, de capitalisation et d’épargne retraite. L’idée est simple : proposer des contrats accessibles, une souscription 100% dématérialisée et un univers d’investissement diversifié (fonds euros, ETF, SCPI, private equity et produits structurés…).

Dans cet article, je vous partage mon avis sur Epargnissimo et on fait le point sur : l’entreprise, l’offre, les principaux supports et placements disponibles et les profils pour qui Epargnissimo peut être pertinent.

Epargnissimo, c’est quoi ?

Créé comme filiale d’un groupe de gestion privée (Centre du Patrimoine), Epargnissimo se présente comme un “pure player” de l’épargne en ligne, avec une volonté d’accessibilité (tickets d’entrée), d’accompagnement et de pédagogie.

Epargnissimo s’appuie aussi sur un écosystème de partenaires (assureurs et sociétés de gestion) : Suravenir, Spirica, Apicil, Lazard, Carmignac, DNCA, Amplegest, Tailor AM, Active Asset Allocation…

L’offre Epargnissimo : assurance-vie, contrats de capitalisation et PER

L’offre d’Epargnissimo est diversifiée et se compose de :

- 2 contrats d’assurance-vie (Croissance Avenir et Netlife)

- 2 contrats PER (PER Objectif Retraite et Suravenir PER)

- 1 contrat de capitalisation

- Des SCPI, OPCI et SCI

- Des produits structurés

- Des obligations

- Du private equity

Assurance-vie : Croissance Avenir (Suravenir)

Croissance Avenir est l’un des contrats phares du courtier : une assurance-vie sans frais d’entrée et de sortie, accessible dès 100 € en gestion libre (et 1 000 € en gestion pilotée). Le contrat met en avant :

- 0% de frais sur versement, 0% d’arbitrage, 0% de frais de sortie

- plus de 700 unités de compte, dont ETF, supports immobiliers (SCPI, SCI…) et fonds labellisés

La politique tarifaire est la suivante :

- Fonds euros Suravenir Rendement 2 : 0,6%

- Fonds euros Suravenir Opportunités 2 : 0,6% à 3%

- Unités de compte : 0,60% (gestion libre) / 0,80% (gestion pilotée).

Le contrat propose plusieurs modes de gestion :

- gestion libre

- gestion pilotée conseillée notamment par Lazard Frères Gestion

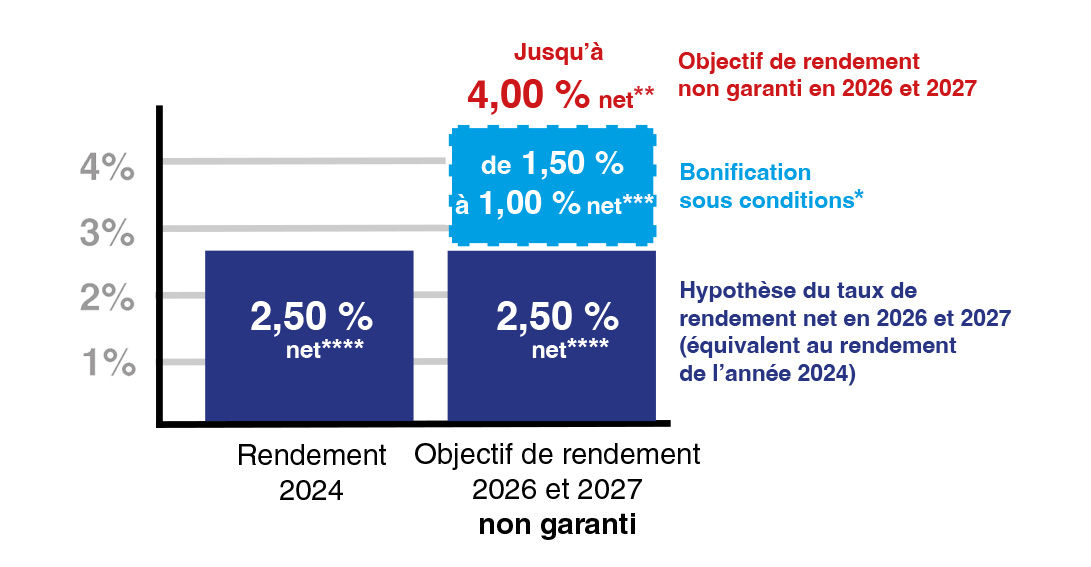

Pour 2026 et 2027, les objectifs de rendement sont de +4,00 % net (non garanti).

Assurance-vie : NetLife 2 (Spirica)

NetLife 2 est une autre assurance-vie distribuée par Epargnissimo, annoncée comme :

- accessible dès 1 000 €

- 0% de frais sur versement

- plus de 900 supports (SCPI, SCI, ETF/trackers, private equity, produits structurés, titres vifs…)

Les frais propres au contrat sont de :

- UC : 0,70% / an (avec +0,50% en gestion pilotée)

- fonds euros Spirica : 2% / an (Fonds Euro Nouvelle Génération et Fonds Euro Objectif Climat)

- arbitrages : gratuits

NetLife 2 met en avant la multigestion, c’est-à-dire la possibilité de combiner gestion libre et gestions pilotées au sein d’un même contrat. Côté gestion pilotée, plusieurs maisons sont citées (Active Asset Allocation, Tailor AM, DNCA Finance, Amplegest) et cela permet de diversifier ses investissements plus facilement.

PER : Suravenir PER (Plan d’Épargne Retraite individuel)

Le Suravenir PER est un PER individuel 100% en ligne avec les caractéristiques suivantes :

- accessible dès 1 000 €

- sans frais d’entrée et 0% de frais sur versement

- avec 3 modes de gestion (libre, horizon, mandat)

Les frais sont de :

- en gestion libre / horizon : 0,80% (fonds euros) et 0,60% (UC)

- en mandat : 0,80% (fonds euros) et 0,90% (UC)

- arbitrages : 0% (y compris dans le mandat)

Le PER est un produit d'épargne à long terme. Il vous permet d'économiser pendant votre vie active pour obtenir un capital et/ou une rente une fois à la retraite. Les primes versées sur votre PER sont déductibles du revenu imposable dans certaines limites

PER Objectif Retraite (Apicil) : en gestion uniquement

Epargnissimo mentionne aussi PER Objectif Retraite (Apicil), mais qui est fermé à la souscription depuis le 1er janvier 2024.

Contrat de capitalisation : Croissance Avenir Capitalisation

Epargnissimo propose également un contrat de capitalisation qui est souvent utilisé en complément d’une assurance-vie.

Le contrat de capitalisation est un produit d'épargne pour investir sur des actifs financiers et immobiliers, comme des actions ou des obligations. Il permet de vous constituer un capital sur le moyen ou le long terme.

En complément, Epargnissimo permet également d’investir sur de l’immobilier ainsi qu’en private equity afin d’aller chercher plus de performance et diversifier ses investissements.

Tableau récapitulatif des contrats Epargnissimo

Produit | Type | Assureur (ou cadre) | Ticket d’entrée | Points clés |

Croissance Avenir | Assurance-vie | Suravenir | 100 € (libre) / 1 000 € (pilotée) | 0% entrée/versement/arbitrage, 700+ UC, ETF + immobilier “papier” |

NetLife 2 | Assurance-vie | Spirica | 1 000 € | 0% versement/arbitrage en ligne, 900+ UC |

Suravenir PER | PER individuel | Suravenir | 1 000 € | 0% entrée/versement, gestion libre/horizon/mandat, UC + ETF + immobilier “papier” |

PER Objectif Retraite | PER | Apicil | — | Fermé à la souscription (gestion uniquement) |

Croissance Avenir Capitalisation | Capitalisation | Suravenir | (variable) | Alternative à l’assurance-vie dans certains montages patrimoniaux |

Epargnissimo et l’investissement durable (SFDR / ESG)

Epargnissimo communique aussi sur une approche “finance durable” et la réglementation SFDR. L’Investissement Socialement Responsable (ou ISR) est un mode d’investissement visant à concilier performance économique et impact environnemental et social.

Le service “gestion libre conseillée” : entre autonomie et accompagnement

Pour les investisseurs qui veulent garder la main, mais éviter de faire des erreurs, Epargnissimo propose une gestion libre conseillée réalisée avec EOS Allocations.

Cette offre est un bon compromis entre la gestion libre et la gestion pilotée. Elle permet d’accéder à des allocations “clés en main” selon plusieurs profils (défensif, équilibré, dynamique, offensif) et elle est accessible sans frais additionnels.

Pour qui Epargnissimo peut être intéressant ?

Voici les différents profils qui pourraient être intéressés par l’offre d’Epargnissimo :

1) Débutants qui veulent un contrat simple, accessible, et digital

Avec des tickets d’entrée relativement faibles (ex : 100 € sur Croissance Avenir) et une gestion en ligne, l’approche est adaptée à ceux qui veulent démarrer progressivement.

👉 Profil type : vous voulez “mettre un pied dans l’investissement” sans y passer des heures, avec une base simple (fonds euros + quelques supports diversifiés) et la possibilité d’être accompagné si besoin.

2) Investisseurs autonomes qui veulent un large univers de supports

ETF, immobilier papier, private equity, structurés… certains contrats mettent en avant une vraie diversité de solutions d’investissement.

👉 Profil type : vous savez déjà ce que vous cherchez (diversification, exposition immobilier/ETF, stratégie long terme) et vous voulez un contrat avec beaucoup d’options pour adapter votre portefeuille.

3) Contribuables intéressés par le PER

Le PER peut répondre à une logique “retraite + fiscalité”, avec les règles de déductibilité (dans les limites légales) et les contraintes de blocage (sauf cas de déblocage).

👉 Profil type : vous êtes imposé, vous avez une visibilité sur vos revenus et vous acceptez d’immobiliser une partie de votre épargne sur le long terme.

Comment souscrire chez Epargnissimo ?

Epargnissimo met en avant un parcours dématérialisé : choix du contrat, souscription en ligne, gestion des actes (versements/arbitrages/rachats) se font depuis l’espace client.

Voici les étapes à suivre pour souscrire à un contrat chez Epargnissimo :

- Définir l’objectif (épargne long terme, retraite, diversification…).

- Choisir le contrat (assurance-vie / PER / capitalisation).

- Sélectionner le mode de gestion (libre / pilotée / conseillée / horizon).

- Finaliser la souscription en ligne

- Alimenter le contrat (versement initial / versements programmés).

Conclusion

Epargnissimo se positionne comme une solution 100% digitale pour accéder à des contrats d’épargne (assurance-vie, PER, capitalisation) avec une promesse forte : accessibilité, frais d’entrée réduits (souvent 0%) et univers d’investissement diversifié.

Comme toujours, le bon contrat dépend surtout de votre objectif, de votre tolérance au risque, et de votre capacité à piloter des supports en unités de compte.

Article rédigé dans le cadre d’un partenariat.