Faut-il revenir sur les Small Caps (Erasmus AM)

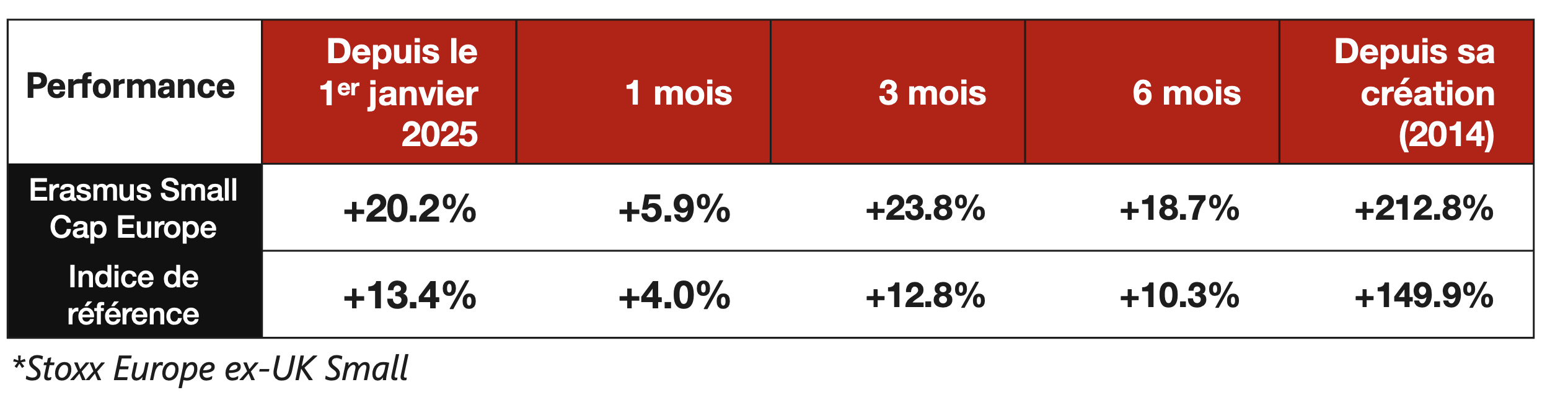

Aymeric Lang, gérant du fonds Erasmus Small Cap Europe, capitalise sur le rebond actuel des small caps européennes avec une performance au delà de 20% depuis le début d’année.

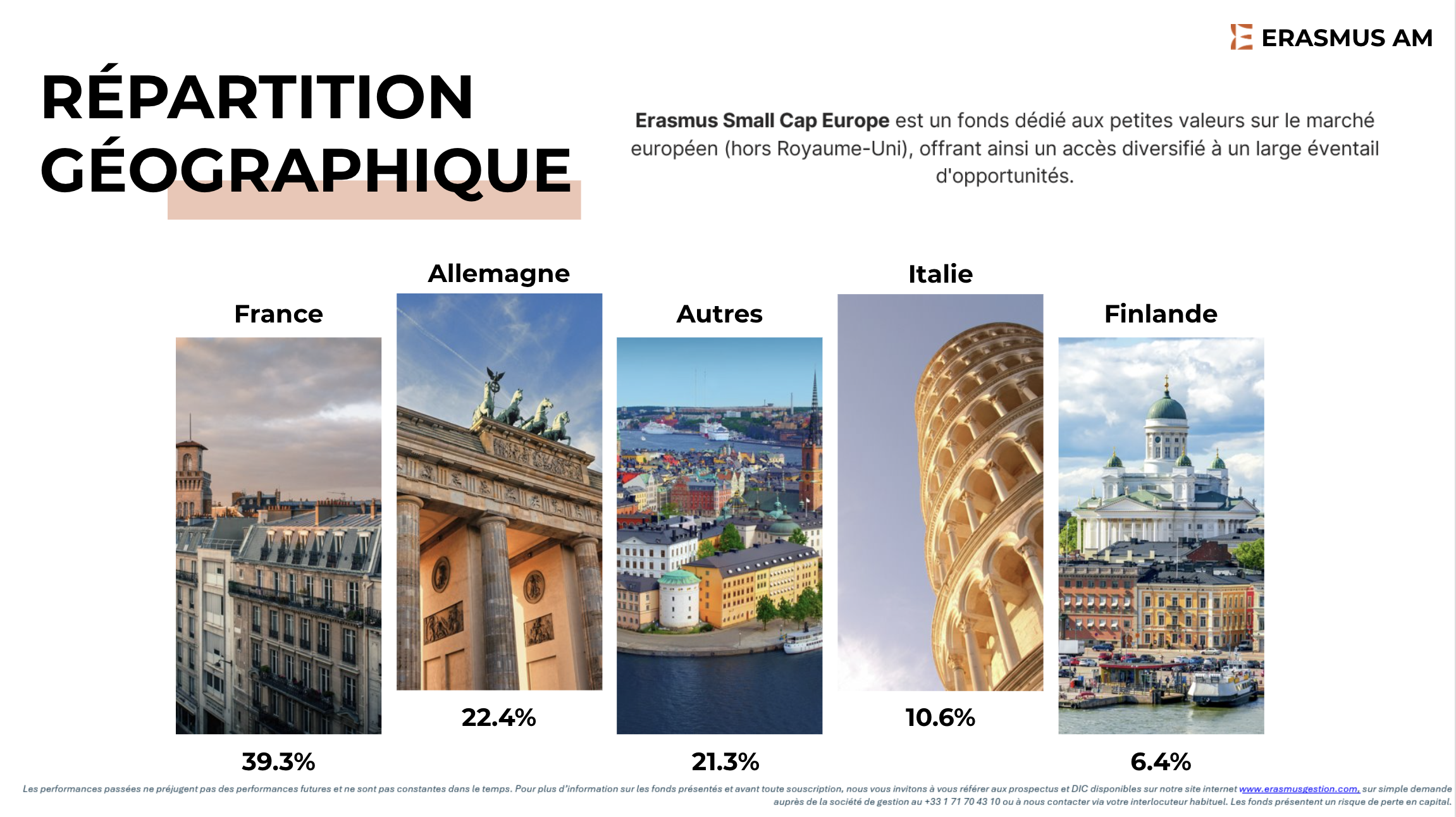

Découvrez leur analyse du marché des petites capitalisations et les convictions qui guident leur stratégie.

Quels sont la raison du rebond sur les petites capitalisation européennes ?

Les conditions pour démarrer le feu d’artifice des Small Caps, comme une valorisation extrêmement attrayante malgré une bonne résistance de la croissance des bénéfices étaient réunies depuis plusieurs trimestres déjà. Mais il manquait l’étincelle. Et cette étincelle est venue d’Outre Atlantique.

Donald Trump en lançant sa guerre commerciale début avril a permis deux choses :

- Une attractivité accrue des valeurs davantage exposées à leur économie domestique (ou régionale) : c’est une des caractéristiques essentielles des Small Caps, qui sont moins avancées dans leur process d’internationalisation que leurs grandes soeurs. Dans des phases d’hyper mondialisation, c’est plutôt un inconvénient, mais dans ces phases de déglobalisation elles en profitent.

- Un réveil de l’Europe : L’Europe était cette belle endormie depuis plusieurs années. Avec des atouts significatifs (un bassin de 450 millions de consommateurs, des champions mondiaux, de belles infrastructures) mais une incapacité chronique à générer de la croissance (trop de régulation, manque d’investissements, taux d’épargne trop élevé…). L’action de D. Trump a eu pour mérite de relancer des plans d’investissements massifs au niveau européen (plan de Défense) et au niveau de l’Allemagne, la locomotive de l’Union Européenne. Ce sont avant tout les petites valeurs qui vont en profiter.

Ce rebond sera t-il pérenne ? Est-ce que le potentiel reste important sur les petites valeurs ?

Nous sommes convaincus que nous ne sommes qu’au début de cette phase de rattrapage. Plusieurs éléments :

- D’abord, les deux étincelles mentionnées (déglobalisation et relance européenne) sont des tendances pérennes et visibles, qui baliseront l’économie au cours des 3-5 prochaines années.

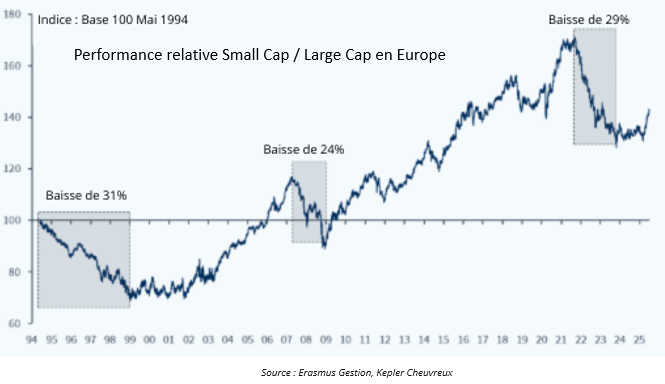

- Ensuite, les cycles historiques de performance relative des petites valeurs par rapport aux grandes valeurs sont assez longs. Le rebond récent n’efface qu’une petite partie du retard pris ces dernières années

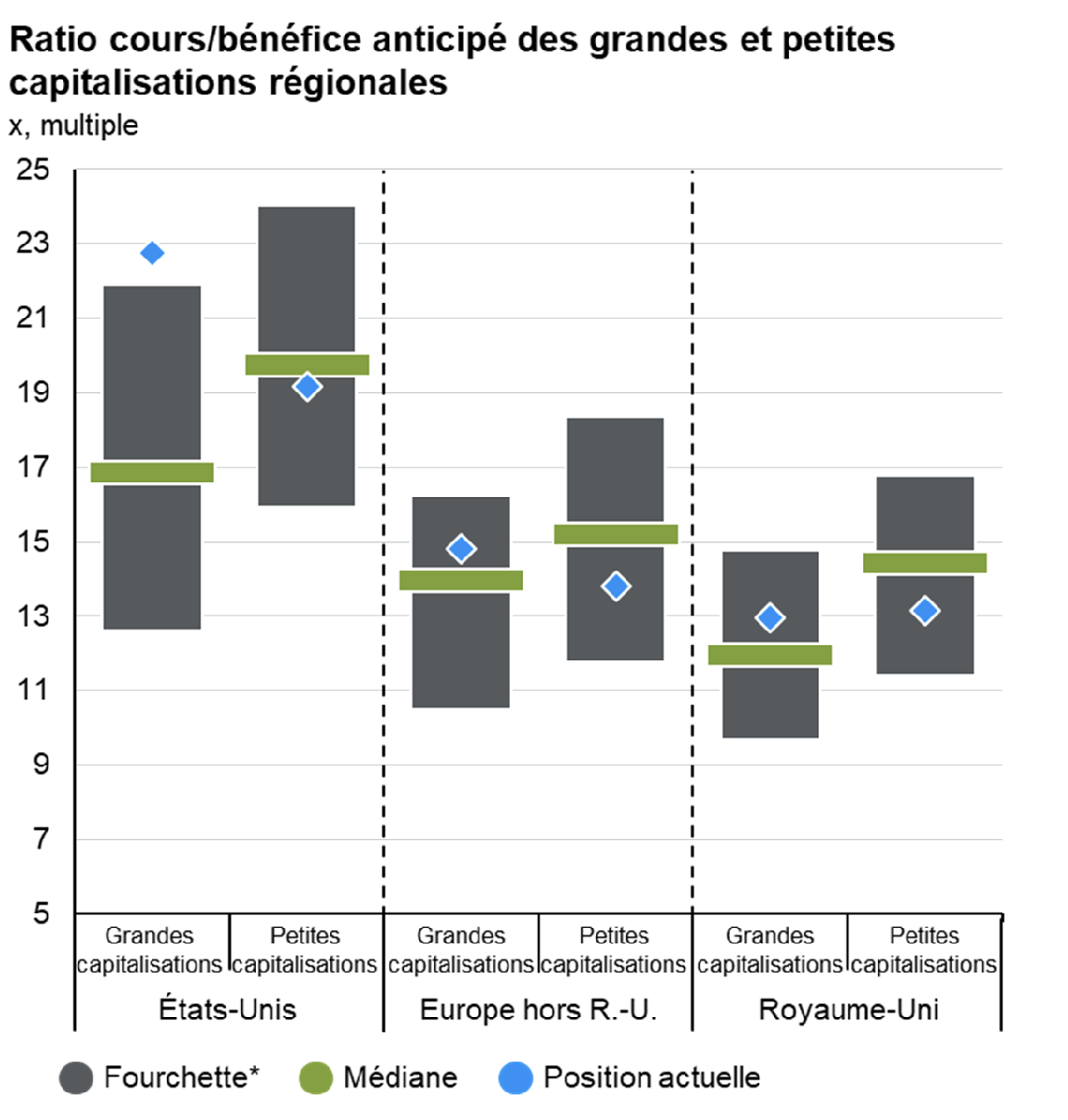

- Enfin, les Small Cap Européennes restent une des dernières classes d’actifs franchement sous valorisées par rapport à l’historique. A 13x les résultats attendus, elles restent 15% moins chères que leur médiane et que les grandes capitalisations, alors qu’elles se traitent avec une prime de 10% en moyenne historiquement.

Tous ces éléments concordent pour espérer une surperformance durable des Small Caps.

Quels thèmes d’investissement privilégiez vous dans cet environnement ?

Notre philosophie d’investissement se résume assez simplement : acheter des valeurs de qualité à une valorisation attractive.

Qu’appelle-t-on valeur de qualité ? Une société qui a montré, dans la durée, sa capacité à gagner des parts de marché par rapport à ses concurrents, grâce à un avantage compétitif clairement identifié. Cela se traduit généralement par des marges solides, des ratios de performances (ROCE) élevés et une belle génération de trésorerie qui permet d’avoir un bilan sain et/ou de continuer à réinvestir dans sa croissance.

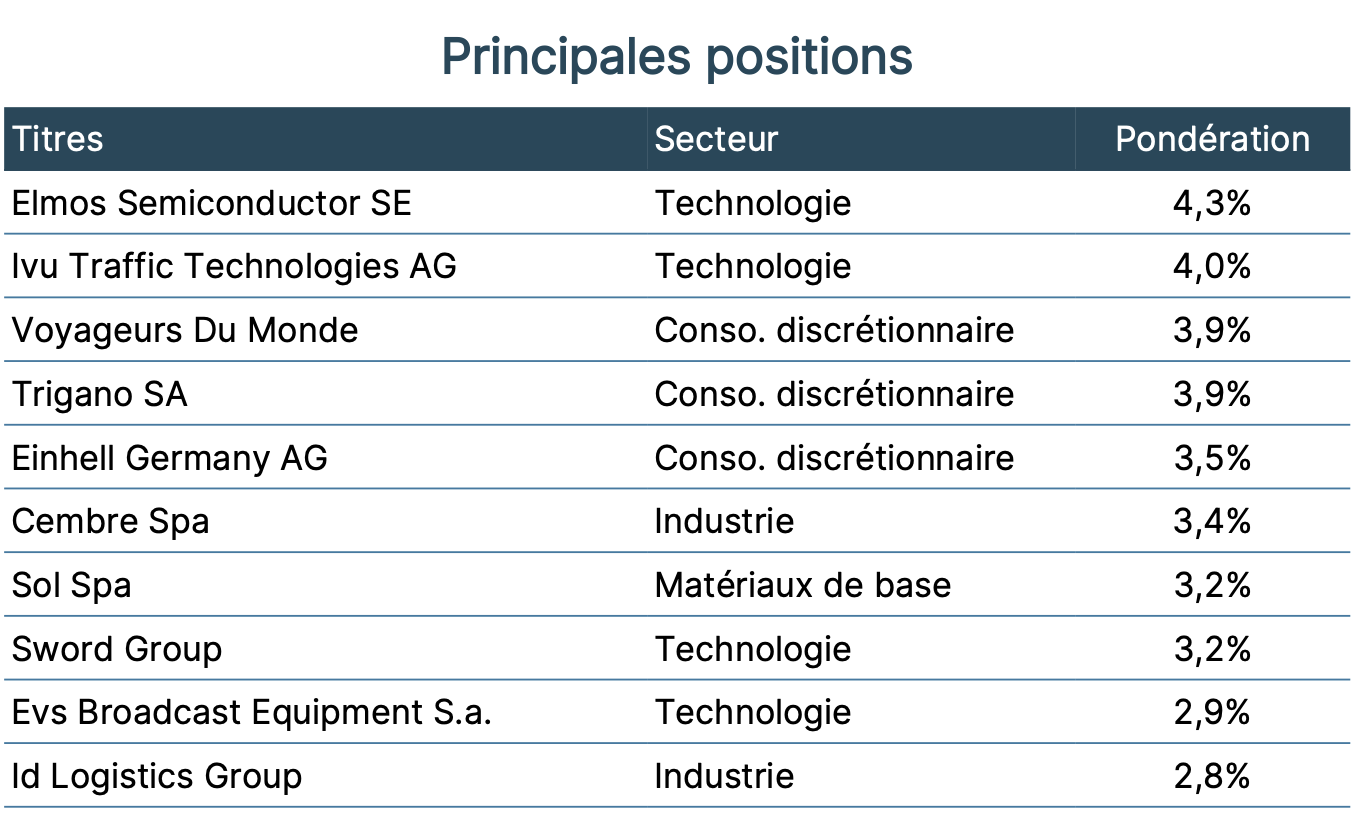

Le plan de relance allemand nous a poussé à augmenter notre exposition à de belles valeurs qui vont en bénéficier comme IVU Traffic Technologies (spécialiste allemand de la gestion des informatique des transports publiques) ou Pfisterer (acteur allemand des composants électriques, récemment introduit en Bourse).

Plus largement, nous sommes convaincus que ces initiatives de relance vont “ruisseler” et que de très belles sociétés européennes vont en bénéficier.

Quels sont les derniers arbitrages des fonds ?

Après un parcours remarquable, nous avons pris nos bénéfices sur la société Theon International, le spécialiste de la vision nocturne, qui a bénéficié de l’incroyable dynamique sur les valeurs de l’armement. Nous sentions la dynamique s’essouffler un peu et n’avions plus aucun potentiel de hausse sur notre modèle de valorisation donc nous avons préféré sortir.

En face, nous avons initié une ligne sur EVS Broadcast Equipement. Cette société belge est spécialisée dans les solutions de production en direct pour les événements sportifs et télévisés. Elle est mondialement reconnue pour ses serveurs de ralenti instantané, une technologie incontournable pour les grandes retransmissions (JO, Coupe du monde, etc.). EVS bénéficie d’un positionnement ultra-niche, avec une part de marché dominante et des coûts de sortie élevés pour ses clients.

Quelles sont vos plus fortes convictions du moment ?

Nous détenons actuellement une quarantaine de valeurs européennes qui nous paraissent toutes particulièrement bien positionnées pour profiter de cet élan des Small Caps.

Nous avons un coup de cœur pour Einhell AG et Trigano.

Einhell conçoit et distribue de l’outillage électroportatif et de jardinage, notamment via son écosystème de batteries universelles « Power X-Change », qui fidélise fortement la clientèle. La société est devenu un des acteurs leaders dans un marché allemand très concurrentiel et accélère son internationalisation.

Trigano est leader européen des véhicules de loisirs (camping-cars, caravanes), un marché structurellement porteur avec peu d’acteurs intégrés. Après un ralentissement cyclique, nous pensons que nous ne sommes qu’au début d’une phase plus porteuse.

Ces deux sociétés familiales opèrent sur des niches avec de fortes barrières à l’entrée, une excellente rentabilité, une génération de cash solide et un endettement quasi nul. Le tout avec des valorisations encore très attractives.

Article publié dans le cadre d’un partenariat.