Tout savoir sur l'assurance-vie en 2025 : Fonctionnement, Avantages, Inconvénients, Fiscalité et Succession

L'assurance-vie demeure un des placements préférés des Français, avec un encours dépassant désormais les 2 500 milliards d'euros et plus de 55 millions de contrats ouverts en 2024. Cependant, face à l'évolution des marchés financiers et des régulations, l'assurance-vie reste-elle toujours une option judicieuse pour vos investissements ?

Dans cet article, nous vous fournissons une analyse complète et actualisée de l'assurance-vie. De son fonctionnement détaillé à ses atouts, en passant par les nouvelles tendances d'investissement et les stratégies fiscales optimisées, vous trouverez toutes les informations essentielles pour décider si l'assurance-vie correspond à vos objectifs financiers en 2025.

Le fonctionnement de l'assurance-vie : une enveloppe multi-projets

L'assurance-vie est bien plus qu'un simple produit d'épargne. C'est une enveloppe flexible et fiscalement avantageuse qui s'adapte à une multitude de projets de vie, qu'il s'agisse de préparer votre retraite, d'acquérir une résidence principale, de financer un voyage ou d'optimiser votre succession.

Goodvest

Goodvest se distingue par son engagement en faveur de l'épargne durable, responsable et éthique. Avec une offre diversifiée en unités de compte axées sur les critères ESG, Goodvest est une option idéale pour les investisseurs soucieux de l'impact de leurs placements.

- Versement minimal : 300 €

- Frais d’entrée : 0 €

- Frais d’arbitrage : 0 €

- Offres spéciales : Jusqu’à 500 € offerts avec le code MEDIA24

À quoi sert un contrat d’assurance-vie ?

L'assurance-vie offre une grande flexibilité en matière d'investissement et de gestion de patrimoine. Voici quelques-uns des principaux usages :

➤ Préparer sa retraite : Constituer un capital pour compléter vos revenus une fois à la retraite.

➤ Acquérir un bien immobilier : Mettre de l'argent de côté afin d’avoir un apport pour acheter une maison ou un appartement.

➤ Financer des projets personnels : Voyager, financer les études de vos enfants ou autres projets de vie.

➤ Optimiser la transmission de patrimoine : Utiliser les avantages fiscaux pour transmettre votre capital à vos proches.

➤ Diversifier ses investissements : Accéder à une large gamme de supports financiers pour diversifier votre patrimoine et vos investissements.

Les nouvelles tendances en 2025

En 2025, l'assurance-vie intègre de nouvelles classes d'actifs et répond aux préoccupations croissantes en matière de durabilité et de responsabilité sociale :

Thème | Description |

|---|---|

Crypto-monnaies et actifs numériques | Certains assureurs proposent désormais des unités de compte investies en crypto-actifs, offrant ainsi une diversification supplémentaire. |

Investissements ESG (Environnement, Social, Gouvernance) | Une part croissante des contrats d'assurance-vie propose des fonds axés sur le développement durable et les critères ESG. |

Fintech et digitalisation | Les plateformes numériques facilitent la souscription, la gestion et le suivi des contrats d'assurance-vie, offrant une expérience utilisateur améliorée. |

Qui peut ouvrir un contrat d’assurance-vie ?

Voici les conditions à respecter pour ouvrir une assurance-vie :

Conditions d'éligibilité

Pour ouvrir un contrat d'assurance-vie, vous devez remplir les critères suivants :

- Résidence fiscale française : Vous devez être résident fiscal en France.

- Capacité juridique : Être majeur et juridiquement capable.

Les parents peuvent également souscrire à un contrat pour le compte de leur enfant, faisant de ce dernier le titulaire du contrat dès son émancipation.

À quel âge est-il intéressant de souscrire une assurance-vie ?

L'assurance-vie est pertinente à tous les âges, mais elle présente des avantages spécifiques selon les différentes étapes de la vie :

- Jeune adulte (25 ans) : Commencer tôt permet de bénéficier pleinement de l'effet cumulé et d'optimiser la fiscalité après 8 ans.

- Âge mûr (35-45 ans) : Utiliser l'assurance-vie pour des projets importants comme l'achat immobilier ou la préparation de la retraite.

- Pré-retraite et retraite (55 ans et +) : Constituer un complément de revenu et préparer la transmission de patrimoine.

Les supports d'investissement en assurance-vie

L'assurance-vie offre une large gamme de supports d'investissement, permettant de diversifier votre portefeuille selon votre profil de risque et vos objectifs.

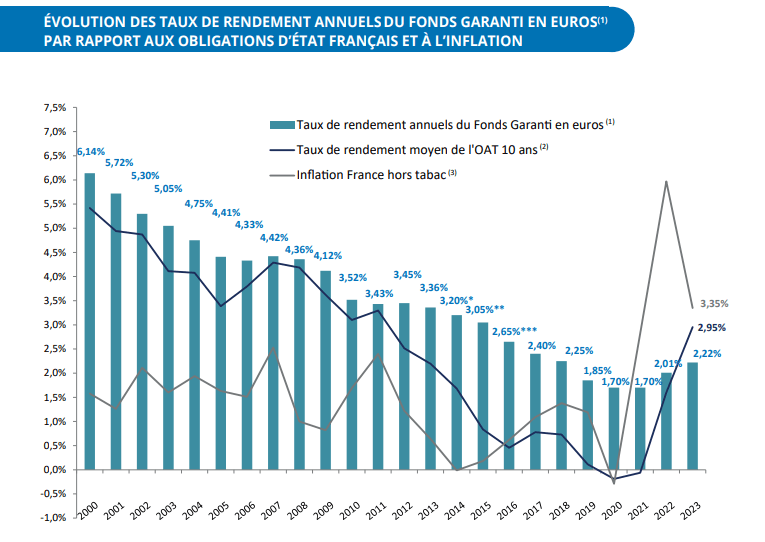

Les fonds en euros : la garantie du capital

Les fonds en euros restent un pilier des contrats d'assurance-vie grâce à leur sécurité :

- Garantie du capital : Votre capital est garanti, avec une possibilité de rendement stable.

- Rendement : En 2024, le rendement moyen des fonds en euros se situe autour de 2,5%, légèrement supérieur aux années précédentes grâce à la hausse des taux d'intérêt.

- Composition : Principalement investis en obligations d'État, obligations d'entreprises et autres actifs sécurisés.

Fonds euros dynamiques

Certains assureurs proposent des fonds en euros dynamiques, investissant une partie des actifs dans l'immobilier ou d'autres secteurs pour offrir un rendement supérieur tout en maintenant une certaine sécurité du capital.

Les unités de compte : plus de risques pour plus de gains

Les unités de compte permettent d'investir dans une variété de supports financiers, offrant un potentiel de rendement plus élevé :

Type de support | Description | Rendement potentiel | Risque |

|---|---|---|---|

Fonds indiciels cotés en bourse, offrant une diversification à moindre coût. | 3 % à 10 % | Modéré | |

Fonds actions et obligataires | Investissements diversifiés selon les secteurs et régions géographiques. | Variable | Modéré à élevé |

Immobilier (SCPI, OPCI) | Actifs tangibles ou financiers offrant une stabilité à long terme. | 4 % à 8 % | Faible à modéré |

Crypto-monnaies | Actifs numériques innovants mais à forte volatilité. | Très variable | Élevé |

Nouvelles classes d'actifs en 2024

En réponse à la demande croissante de diversification et de durabilité, les contrats d'assurance-vie en 2024 incluent désormais :

Catégorie | Avantages | Particularités |

|---|---|---|

Actifs durables | Investissements dans des projets écologiques et responsables. | Impact environnemental positif, idéal pour les investisseurs soucieux d’éthique. |

Private equity | Participation au capital d’entreprises non cotées. | Convient aux stratégies de long terme, souvent réservées aux investisseurs avertis. |

Crypto-monnaies et NFTs | Exposition aux actifs numériques innovants. | Forte volatilité, nécessite une tolérance élevée au risque. |

Avantages et inconvénients de l'assurance-vie

🟢 Les avantages de l’assurance-vie

➤ Flexibilité des versements : Possibilité de verser de l'argent à tout moment et selon vos capacités financières.

➤ Fiscalité avantageuse : Après 8 ans, abattements sur les gains et fiscalité réduite sur les retraits.

➤ Transmission de patrimoine optimisée : Désignation libre des bénéficiaires avec des abattements fiscaux spécifiques.

➤ Large choix de supports d'investissement : Fonds en euros sécurisés et unités de compte diversifiées.

➤ Disponibilité des fonds : Accès à votre capital en cas de besoin, avec des délais de retrait généralement rapides.

➤ Possibilité de gestion pilotée : Confier la gestion de votre portefeuille à des professionnels pour optimiser vos rendements.

🔴 Les inconvénients de l’assurance-vie

➤ Rendement des fonds en euros limité : Bien que légèrement amélioré en 2024, le rendement des fonds en euros reste inférieur à d'autres placements.

➤ Frais élevés : Certains contrats imposent des frais de gestion, d'arbitrage ou de versement élevés.

➤ Complexité des contrats : La diversité des offres peut rendre le choix du contrat optimal complexe.

➤ Risques des unités de compte : Exposition aux fluctuations des marchés financiers, pouvant entraîner des pertes en capital.

➤ Restrictions en cas de décès : Bien que la transmission soit optimisée, des conditions spécifiques s'appliquent selon l'âge des versements.

La fiscalité de l'assurance-vie en 2025

La fiscalité de l'assurance-vie reste l'un de ses principaux atouts. Voici un aperçu détaillé des règles fiscales applicables en 2025.

Situation | Détails |

|---|---|

Avant 8 ans | |

Prélèvement Forfaitaire Unique (PFU) | 30%, répartis en 12,8% d'impôt sur le revenu et 17,2% de prélèvements sociaux. |

Option pour le barème progressif | Possible si cela est plus avantageux, notamment pour les contribuables à faible imposition. |

Abattement annuel | Jusqu'à 4 600 € pour une personne seule et 9 200 € pour un couple, applicable sur les gains. |

Après 8 ans | |

Abattement annuel augmenté | 4 600 € (célibataire) ou 9 200 € (couple) sur les gains, en plus des prélèvements sociaux de 17,2%. |

Imposition des gains | • Gains jusqu'à 150 000 € : Taxés à 24,7% (7,5% de PFU et 17,2% de prélèvements sociaux). |

• Au-delà de 150 000 € : PFU de 30%. | |

Stratégie de retrait | Retirer régulièrement les gains chaque année pour profiter pleinement des abattements annuels. |

Nouvelles régulations en 2025

En 2024, plusieurs ajustements fiscaux ont été introduits pour favoriser davantage l'investissement en assurance-vie :

- Augmentation des plafonds d'abattement : Pour encourager la transmission de patrimoine.

- Réduction des frais d'arbitrage : Dans certains contrats, afin de rendre l'assurance-vie plus compétitive.

- Encouragement des investissements durables : Avantages fiscaux supplémentaires pour les fonds éligibles aux critères ESG.

L'assurance-vie et la succession

Découvrez les règles concernant la succession du capital au sein d’une assurance-vie :

La clause bénéficiaire : un outil puissant de transmission

La clause bénéficiaire vous permet de désigner librement les personnes ou entités qui recevront le capital en cas de décès. Cela offre une grande souplesse par rapport au cadre successoral classique.

Types de bénéficiaires

- Conjoint et partenaires de PACS : Transmission optimisée sans droits de succession.

- Enfants et héritiers : Avec abattements spécifiques.

- Personnes externes : Associations, amis, membres de la famille éloignée, etc.

Fiscalité des versements selon l'âge

- Avant 70 ans : Chaque bénéficiaire bénéficie d'un abattement de 152 500 €.

- Après 70 ans : Abattement global de 30 500 € pour l'ensemble des bénéficiaires.

Stratégies de succession

- Multiples bénéficiaires : Répartir le capital entre plusieurs personnes pour maximiser les abattements.

- Contrats dédiés : Utiliser des contrats distincts pour optimiser la transmission.

- Investissements durables : Intégrer des critères ESG pour laisser un héritage responsable.

Nouvelles opportunités d'investissement en assurance-vie en 2025

En 2024, l’assurance-vie a évoluée, voici les nouvelles opportunités d’investissement à saisir en 2025 :

Assurance-vie et crypto-monnaies

Avec l'essor des actifs numériques, certains assureurs proposent désormais des contrats incluant des crypto-monnaies comme support d'investissement. Bien que ces actifs offrent un potentiel de rendement élevé, ils comportent également des risques importants en raison de leur volatilité.

Investissements ESG et durables

La demande pour des placements responsables ne cesse de croître. En 2024, les contrats d'assurance-vie incluent davantage de fonds axés sur les critères ESG, permettant aux investisseurs de concilier rendement et impact positif sur la société et l'environnement.

Fintech et gestion automatisée

Les plateformes digitales et les fintechs révolutionnent la gestion des contrats d'assurance-vie. Des services de gestion automatisée et des outils d'analyse avancés permettent une optimisation personnalisée des portefeuilles, rendant l'assurance-vie plus accessible et performante.

Comparaison avec d'autres produits d'investissement

L’assurance-vie n’est pas la seule enveloppe fiscalement avantageuse en France :

Assurance-vie vs PEA (Plan d'Épargne en Actions)

Caractéristiques | Assurance-vie | PEA |

|---|---|---|

Fiscalité | Avantageuse après 8 ans | Exonération d'impôt sur les gains après 5 ans |

Flexibilité des retraits | Retraits partiels flexibles | Fonds bloqués pendant 5 ans |

Supports d'investissement | Grande diversité : obligations, ETF, SCPI, etc. | Principalement actions et ETF européens |

Assurance-vie vs PER (Plan d'Épargne Retraite)

Caractéristiques | Assurance-vie | PER |

|---|---|---|

Objectif | Polyvalente pour divers projets | Spécifiquement orienté vers la retraite |

Fiscalité | Pas de déduction des versements | Versements déductibles du revenu imposable |

Disponibilité des fonds | Grande liquidité | Fonds bloqués jusqu'à la retraite |

Faut-il ouvrir une assurance-vie en 2024 ?

Absolument, oui ! L'assurance-vie continue de représenter un outil incontournable de gestion de patrimoine en 2024. Avec ses avantages fiscaux, sa flexibilité, et la diversité des supports d'investissement, elle s'adapte aux besoins de chaque investisseur.

En intégrant les nouvelles tendances comme les crypto-monnaies et les investissements ESG, l'assurance-vie répond aux attentes contemporaines en matière de diversification et de responsabilité sociale. Pour maximiser les bénéfices, il est essentiel de choisir un contrat adapté à vos objectifs et de bien comprendre ses spécificités fiscales et successorales.

Astuces pour bien choisir votre contrat :

➤ Comparez les offres : Utilisez des comparateurs en ligne pour évaluer les différentes options disponibles.

➤ Analysez les frais : Optez pour des contrats avec des frais de gestion et d'arbitrage réduits.

➤ Diversifiez vos investissements : Ne mettez pas tous vos œufs dans le même panier en combinant fonds en euros et unités de compte.

➤ Consultez un conseiller financier : Pour une optimisation personnalisée, n'hésitez pas à faire appel à un professionnel.

En somme, l'assurance-vie demeure une solution de placement solide et versatile, parfaitement intégrée dans une stratégie globale de gestion de patrimoine.

Quels sont les différents types de contrats d'assurance-vie disponibles en France ?

En France, il existe principalement deux types de contrats d'assurance-vie :

- Contrat en euros : Ce type de contrat garantit le capital investi et offre un rendement annuel fixe. Les fonds sont principalement investis en obligations d'État et autres actifs sécurisés, assurant une sécurité optimale pour les épargnants.

- Contrat en unités de compte : Contrairement aux contrats en euros, les contrats en unités de compte n'offrent pas de garantie en capital. Les investissements sont réalisés sur des supports variés tels que les actions, les obligations, l'immobilier ou les crypto-monnaies, offrant un potentiel de rendement plus élevé mais avec un risque de perte en capital.

Comment évaluer la solidité financière de mon assureur-vie ?

Pour évaluer la solidité financière d'un assureur-vie, vous pouvez :

- Consulter les notations de agences spécialisées : Des agences comme Standard & Poor's, Moody's ou AM Best attribuent des notes de solvabilité aux compagnies d'assurance. Des notes élevées indiquent une meilleure capacité à honorer les engagements financiers.

- Examiner les rapports financiers : Les états financiers disponibles sur le site de l'assureur ou via des plateformes spécialisées offrent une vue d'ensemble de la santé financière de l'entreprise.

- Vérifier la durée d'activité et la réputation : Une compagnie avec une longue histoire et une bonne réputation sur le marché est généralement plus fiable.

Est-ce que les contrats d'assurance-vie sont protégés en cas de faillite de l'assureur ?

Oui, en France, les contrats d'assurance-vie bénéficient d'une protection spécifique en cas de défaillance de l'assureur. Le Fonds de Garantie des Assurances de Personnes (FGAP) intervient pour garantir les droits des assurés. Ce fonds couvre jusqu'à 70 000 euros par assuré et par compagnie d'assurance en cas de liquidation judiciaire de l'assureur. Cependant, il est important de vérifier si votre assureur est bien adhérent au FGAP et de connaître les modalités exactes de cette protection.