Réforme du PER : ce qui change vraiment en 2026 (et comment adapter sa stratégie)

Le Plan d’Épargne Retraite (PER) évolue et ces ajustements ne sont pas neutres pour les épargnants. La réforme introduit à la fois un durcissement qui réduit l’avantage fiscal offert par le PER et une perte de flexibilité.

Le PER reste un outil puissant, mais il faut désormais l’utiliser avec une bonne stratégie, en intégrant son âge, son niveau de revenu et son horizon d’investissement.

🎁 Bénéficiez de 500€ de frais de gestion remboursés !

Hausse des prélèvements sociaux : la rentabilité nette est mécaniquement touchée

Première nouveauté : les prélèvements sociaux appliqués aux gains du PER sont désormais de 18,6%. Pour certains épargnants, cette augmentation n’est peut-être qu’un détail, mais sur la durée, c’est un facteur qui pèse sur le rendement net. D’autant plus sachant que le PER séduit près de 12,7 millions de Français.

Le PER garde son atout structurel

Malgré ce changement, il faut rappeler ce qui fait le cœur de l’intérêt du PER : l’imposition est décalée dans le temps. Tant que l’argent reste dans l’enveloppe, les sommes investies et les plus-values ne sont pas imposées. Cela permet de laisser le capital fructifier sur le long terme et de profiter des intérêts composés.

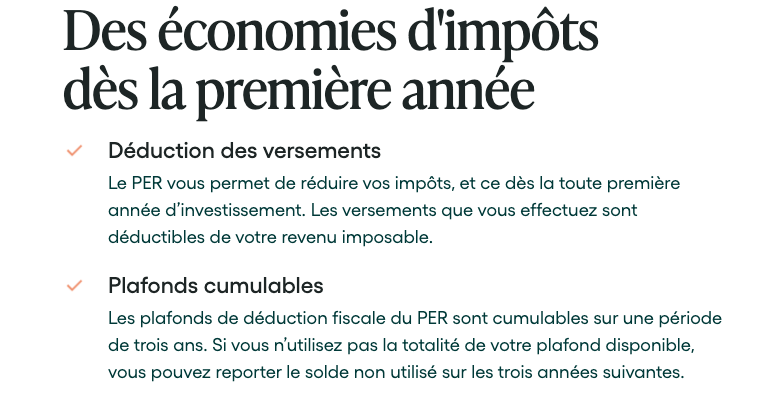

Les versements volontaires restent déductibles du revenu imposable, dans les limites annuelles prévues, qui varient selon les revenus et la situation familiale. C’est toujours l’un des meilleurs leviers pour les foyers fortement imposés… à condition de respecter les nouvelles règles.

Après 70 ans, la logique change

L’objectif affiché est clair : réduire l’optimisation tardive, qui consistait à verser de l’argent en fin de carrière pour réduire son imposition un maximum.

Cette disposition touche particulièrement certains profils : professions libérales, indépendants, dirigeants… qui prolongent souvent leur activité au-delà de l’âge légal. Pour eux, le PER perd son intérêt à partir de 70 ans.

Une meilleure flexibilité : le report des plafonds passe de 3 à 5 ans

La réforme n’apporte pas que des contraintes. Elle offre aussi des changements intéressants : les plafonds annuels de déduction non utilisés peuvent désormais être reportés sur cinq ans au lieu de trois. C’est un changement très pratique pour les épargnants “irréguliers” : ceux qui ont eu des années où épargner était impossible, puis des années plus favorables.

Cela peut aussi être pertinent pour les personnes proches de la retraite qui veulent optimiser un maximum leur imposition, surtout compte-tenu du minimum vieillesse 2026.

Enfin, les conjoints rattachés au même foyer fiscal peuvent mutualiser leurs capacités de versement, ce qui augmente sensiblement la marge de manœuvre pour les couples qui veulent réduire leur imposition un maximum.

Ce qu’il faut retenir : le PER reste un bon outil

Au final, la réforme fait passer le PER d’un produit “simplement avantageux” à un produit qui nécessite une vraie stratégie. Les prélèvements sociaux augmentent, l’avantage fiscal est désormais limité dans le temps avec le cap des 70 ans, mais la flexibilité de report des plafonds s’améliore.