Meilleurtaux Essentiel Vie : avis 2026

Proposé par Meilleurtaux, l’assurance-vie Meilleurtaux Essentiel Vie est un contrat multisupport assuré par La France Mutualiste. Lancé en 2025, il est accessible et responsable et se distingue par deux promesses fortes :

- des frais parmi les plus bas du marché

- et un objectif de rendement de 5 % nets de frais de gestion en 2025 et 2026 sur le Fonds en euros La France Mutualiste

Sur le papier, c’est l’une des offres les plus performantes du moment sur les fonds en euros. Mais pour un investisseur, la vraie question est simple : ce contrat est-il vraiment intéressant ?

Dans cet avis, découvrez une analyse complète et détaillée des caractéristiques de l’assurance-vie Essentiel Vie : frais, rendement, supports disponibles, profils à qui il s’adresse… et les offres promotionnelles disponibles !

Mon avis sur Meilleurtaux Essentiel Vie

Voici un récapitulatif des points forts et des points faibles du contrat Essentiel Vie de Meilleurtaux :

✅ Les points forts

- Frais de gestion parmi les plus bas du marché : 0 % de frais d’entrée, de versement et d’arbitrage / 0,77 %/an sur le fonds en euros / 0,50 %/an sur les unités de compte (0,60 % pour les ETF)

- Contrat accessible : Ouverture dès 300 € / Versements libres à partir de 150 € / Versements programmés dès 30 €/mois

- Un fonds en euros très performant : 3,60 % nets en 2024 (vs ~2,5 % de moyenne marché) / Historique solide sur plusieurs années chez La France Mutualiste

- Objectif de 5 % de rendement net en 2025 et 2026 : Via un bonus de +1,40 % sous conditions*

- Possibilité d’être investi à 100 % sur le fonds en euros : Hors offre bonus qui impose 30 % d’UC

- Une gamme d’ETF : Pour se construire une allocation boursière simple et peu coûteuse.

❌ Les points faibles

- Pas de supports immobiliers : pas de SCPI, SCI, OPCI

- Aucune gestion pilotée : contrat 100 % en gestion libre

- Rendement de 5 % réservé aux nouveaux versements (minimum 10 000 € + 30 % d’UC sur 12 mois)

Mon avis en quelques mots

À mon sens, Meilleurtaux Essentiel Vie est un très bon contrat pour les épargnants prudents et équilibrés, qui veulent :

- un fonds en euros performant

- des frais très bas

- un contrat simple qui n’est pas une usine à gaz et sans frais cachés

En revanche, il me semble un peu limité pour les investisseurs expérimentés qui cherchent à diversifier efficacement leur patrimoine via les SCPI, le private equity ou encore les produits structurés.

Présentation de Meilleurtaux

Fondé en 1999 par Christophe Crémer, Meilleurtaux est aujourd’hui l’un des principaux acteurs du courtage en produits financiers en France. D’abord spécialisé dans le crédit immobilier, le groupe a progressivement élargi son offre pour proposer du rachat de crédits, des assurances (emprunteur, auto, habitation, complémentaire santé) ainsi que des solutions d’épargne et d’investissement : assurance-vie, livrets bancaires, PER, PEA, SCPI…

Aujourd’hui, Meilleurtaux couvre quasiment tout le spectre de l’investissement : placements sans risque, immobilier, bourse, produits de défiscalisation et même produits structurés.

Avec plus de 350 agences franchisées partout en France, Meilleurtaux compte aujourd’hui plus de 55 000 clients sur l’épargne après plus de 25 ans d’existence.

Présentation du contrat Meilleurtaux Essentiel Vie

Meilleurtaux Essentiel Vie est une assurance-vie multisupport, 100 % en ligne, en gestion libre, qui permet d’investir :

- sur un fonds en euros sécurisé (capital garanti par l’assureur)

- et sur des unités de compte (non garanties, mais potentiellement plus rémunératrices).

Le capital investi sur le fonds en euros est garanti par l’assureur. Les unités de compte sont potentiellement plus rémunératrices, mais les fonds investis ne sont pas garantis.

Le contrat est assuré par La France Mutualiste et distribué en exclusivité par Meilleurtaux Placement via sa plateforme en ligne.

Qui est derrière le contrat Essentiel Vie ?

Derrière le contrat d’assurance-vie Essentiel Vie, nous retrouvons :

- Meilleurtaux Placement : Filiale du groupe Meilleurtaux qui est spécialisée dans l’épargne et les placements. Leur positionnement : proposer des contrats en ligne, compétitifs, avec des frais réduits et des offres régulièrement boostées. On y retrouve l’assurance-vie, le PER et les SCPI.

- La France Mutualiste : Mutuelle d’épargne et de retraite fondée en 1925. Elle gère aujourd’hui plusieurs contrats d’assurance-vie, dont un fonds en euros très compétitif (3,7 % en 2023 et 3,6 % en 2024).

Conditions d’accès : un contrat vraiment accessible

La promesse du contrat Essentiel Vie est d’être accessible et c’est réussi. Voici les conditions d’accès pour souscrire et investir :

Condition | Meilleurtaux Essentiel Vie |

Versement initial minimum | 300 € |

Versement libre complémentaire | 150 € |

Versements programmés | Dès 30 € / mois |

Souscription / gestion | 100 % en ligne |

Accompagnement | Conseiller par tchat ou téléphone |

La souscription se fait intégralement en ligne : des questions sur vos objectifs vous seront posées ainsi que sur votre profil de risque pour vous aider à choisir les supports d’investissement de votre contrat. Une fois votre contrat Essentiel Vie ouvert, vous pourrez :

- effectuer des versements ponctuels

- mettre en place des versements programmés

- arbitrer entre fonds euros et unités de compte directement depuis votre espace client

Les frais de Meilleurtaux Essentiel Vie : parmi les meilleurs du marché

Les frais sont le nerf de la guerre en assurance-vie. Sur ce point, Meilleurtaux Essentiel Vie coche quasiment toutes les cases.

Structure de frais

- Frais d’entrée / de versement : 0 %

- Frais d’arbitrage : 0 %

- Frais de gestion annuels : 0,77 % / an sur le fonds en euros et 0,50 % / an sur les unités de compte (0,60 % / an sur les ETF)

- Frais de rachat / sortie : 0 %

À titre de comparaison, un contrat d’assurance-vie de “banque traditionnelle” facture encore souvent :

- 2 à 3 % de frais d’entrée

- 0,80 à 1 % de frais de gestion sur les unités de compte

- parfois des frais d’arbitrage

Ici, on est dans les standards des meilleures assurances-vie en ligne.

Pour un investisseur qui souhaite investir régulièrement et qui compte garder le contrat sur le long terme, cette structure de frais est clairement attractive.

Le fonds en euros : le gros point fort du contrat

Le vrai argument de Meilleurtaux Essentiel Vie, c’est son fonds en euros, géré par La France Mutualiste.

Historique de rendement

Sur les dernières années, le fonds en euros de La France Mutualiste affiche les performances suivantes (nets de frais de gestion et hors fiscalité) :

- 2022 : 2,11 %

- 2023 : 3,70 %

- 2024 : 3,60 %

Chaque année, le rendement proposé dépasse la moyenne du marché.

Bien entendu, les performances passées ne préjugent pas des performances futures, mais pour un investisseur, l’historique donne un ordre de grandeur.

Une composition diversifiée

Le fonds en euros repose sur :

- une base d’actifs obligataires (États, entreprises)

- complétée par une poche actions

- et une poche immobilière significative notamment de l’immobilier résidentiel détenu en direct

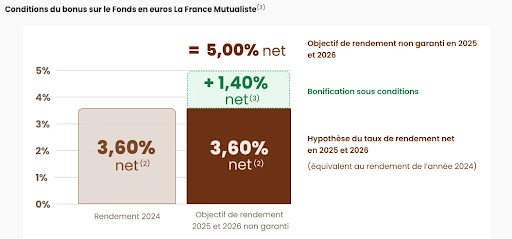

Le bonus de +1,40 % : comment atteindre les 5 % ?

C’est l’élément marketing fort de l’offre : Meilleurtaux met en avant un objectif de rendement de 5 % nets sur le fonds euros en 2025 et 2026.

En pratique, cela donne :

- rendement de base visé : ~3,6 % (équivalent à 2024 et non garanti)

- +1,40 % de bonus

- soit 5 % nets de frais de gestion

Conditions du bonus

Pour bénéficier du bonus de +1,40 %, il faut respecter les conditions suivantes :

- Effectuer un versement (initial ou complémentaire)entre le 22/09/2025 et le 31/12/2025pour un montant unitaire ≥ 10 000 € (hors versements programmés)

- Affecter au moins 30 % de ce versement sur des unités de compte

- Conserver cette allocation pendant 12 mois (sauf variations provenant uniquement des marchés)

👉 Concrètement : si le fonds en euros rémunère à hauteur de 3,6 % en 2025 et 2026 et que vous remplissez les conditions, vous pouvez espérer 5 % nets sur la part éligible. Mais il faut accepter en contrepartie 30 % d’exposition aux marchés financiers via les UC, avec la volatilité que cela implique, même s’il est possible de choisir des UC moins volatiles comme des fonds monétaires ou obligataires.

Les unités de compte : suffisantes, mais sans immobilier

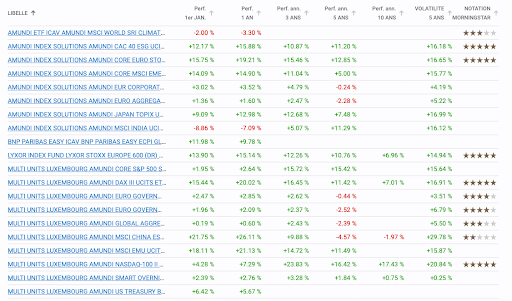

Côté unités de compte, le contrat propose environ 65 supports :

- 20 ETF (monde, actions, obligations, thématiques…)

- environ 40 OPCVM (fonds actions et obligataires classiques)

- 3 fonds de private equity

Ce que j’aime

La présence d’ETF permet de se construire une allocation boursière simple, diversifiée et peu coûteuse (par exemple : un ETF Monde + un ETF obligations). L’offre reste “raisonnable” et il n’y a pas une quantité trop importante d’actifs disponibles, ce qui peut rendre difficile la prise de décision.

Ce qui manque clairement (selon moi)

Il manque des supports dédiés à l’immobilier comme des SCPI, SCI ou OPCI. Il manque également un mode de gestion pilotée qui permet de construire et suivre soi-même l’allocation de son portefeuille. On peut néanmoins demander des suggestions d’allocation ou être accompagné par un conseiller.

Pour un investisseur qui veut mettre 70 à 100 % de son capital sur le fonds euros et éventuellement compléter avec quelques ETF “phares” (Monde, S&P 500, obligations), la gamme d’actifs proposée par Essentiel Vie est largement suffisante.

Pour quelqu’un qui veut faire de l’allocation multi-classes d’actifs avec de l'immobilier, des fonds structurés et déléguer entièrement la gestion de son portefeuille, ce contrat me semble trop limité.

Pour quel profil Meilleurtaux Essentiel Vie est-il adapté ?

Voici les profils pour lesquels je recommande et pour lesquels je ne recommande pas le contrat d’assurance vie Essentiel Vie de Meilleurtaux :

Profils pour lesquels je recommande ce contrat ✅

- Épargnant prudent : Vous cherchez une assurance-vie principalement pour le fonds euros (avec un peu d’ETF en complément)

- Investisseur débutant : Vous voulez un contrat simple, sans frais d’entrée, avec un interlocuteur disponible si besoin et un contrat basé sur un fonds euros performant.

- Épargnant qui veut booster son rendement : Vous avez déjà de l’épargne de précaution et souhaitez améliorer le rendement de votre capital à moyen/long terme sans vous lancer dans des montages complexes.

Profils pour lesquels je ne le recommande pas ❌

- Investisseur expérimenté / patrimonial : qui souhaite investir dans l’immobilier ou activement sur les marchés financiers

- Investisseur 100 % actions / ETF long terme : Si votre projet est d’être massivement investi en ETF ou en action, d’autres contrats pourront être légèrement plus compétitifs sur les frais de gestion et les actifs disponibles.

Peut-on combiner MeilleurTaux Essentiel Vie avec d’autres assurances-vie ?

Concrètement, même si MeilleurTaux Essentiel Vie n’est pas le plus adapté pour un investisseur très dynamique, ce contrat peut jouer le rôle de la “sécurité” au sein de votre patrimoine. Vous pouvez par exemple y loger une partie de votre épargne sur des fonds en euros, tout en conservant un autre contrat avec une approche plus dynamique en investissant sur des actions ou des actifs plus rémunérateurs.

Rappel important : la fiscalité de l’assurance-vie

Meilleurtaux Essentiel Vie reste une assurance-vie classique du point de vue fiscal :

- Vous pouvez réaliser des retraits (rachats) à tout moment (seulement les intérêts sont fiscalisés)

- Après 8 ans de détention, vous bénéficiez d’un abattement annuel sur les gains (4 600 € pour une personne seule et 9 200 € pour un couple), ce qui en fait une enveloppe très intéressante à long terme.

Conclusion : faut-il ouvrir un contrat Meilleurtaux Essentiel Vie ?

Oui, Meilleurtaux Essentiel Vie mérite clairement d’être dans le top des assurances-vie à considérer en 2025 si vous cherchez :

- un contrat simple

- des frais très compétitifs

- un fonds en euros parmi les plus performants du marché

- la possibilité d’ajouter des ETF sans se ruiner en frais

C’est un contrat qui va à l’essentiel et qui remplit bien sa mission pour les profils prudents à équilibrés. L’offre bonus à 5 % sur le fonds en euros renforce encore plus son attractivité à court/moyen terme.

Article rédigé dans le cadre d’un partenariat.