Tout savoir sur le contrat d’assurance vie

Avec 1 985 milliards d’euros d’encours, l’assurance-vie est de loin le placement préféré des épargnants français. Et parmi les supports d’investissement que l’assurance-vie propose, le fonds en euros est celui que l’on retrouve le plus souvent.

Pourquoi ? Tout simplement parce qu’il offre sécurité, disponibilité et rendement modéré !

L’essentiel à retenir sur l’assurance vie

- Les contrats d’assurance-vie permettent de diversifier : fonds en euros pour la sécurité, unités de compte pour viser plus de rendement (avec plus de risque).

- Les frais sur versements peuvent rogner la performance : comparez-les et privilégiez les contrats les plus légers en frais.

- En transmission, l’assurance-vie garde un cadre fiscal souvent très favorable pour transmettre un capital à vos bénéficiaires.

- Côté gestion, vous avez le choix entre gestion libre (vous pilotez) et gestion pilotée (l’assureur gère), selon votre profil et vos objectifs.

- La clause bénéficiaire démembrée (usufruit / nue-propriété) peut renforcer la protection et optimiser la succession, en organisant la répartition du capital.

Qu’est-ce qu’une assurance vie ?

Une assurance vie est un contrat d’épargne qui vous permet de faire fructifier un capital, puis de le récupérer plus tard sous forme de capital (en une ou plusieurs fois) ou de rente, selon les options choisies.

Donc vous versez de l’argent sur un contrat, ce capital est investi sur un ou plusieurs supports, et vous gardez la main sur le rythme des versements comme sur les retraits.

Quels sont les différents types de contrats d’assurance-vie ?

En pratique, on distingue plusieurs grands formats de contrats, qui ne répondent pas tous au même besoin de sécurité, de performance et de disponibilité.

1) Le contrat monosupport (fonds en euros uniquement)

C’est la version la plus simple. Votre épargne est investie sur un fonds en euros, généralement orienté prudence. L’intérêt principal est la recherche de stabilité, avec une logique de protection du capital selon les garanties prévues au contrat. En contrepartie, le potentiel de rendement est souvent plus limité.

2) Le contrat multisupport (fonds en euros + unités de compte)

C’est le format le plus courant aujourd’hui. Il combine un fonds en euros et des unités de compte (UC) qui peuvent investir sur des supports plus dynamiques (actions, obligations, immobilier via SCPI/OPCI, fonds diversifiés, etc.). L’objectif est de moduler votre niveau de risque en répartissant l’épargne.

3) Le contrat eurocroissance

Ici, la logique est intermédiaire. La protection du capital n’est pas immédiate : la garantie (quand elle existe) est généralement prévue à une échéance fixée au contrat. L’idée est de viser un meilleur couple rendement/risque sur la durée, au prix d’un engagement de temps plus long si vous souhaitez bénéficier de la mécanique de garantie.

4) L’assurance vie souscrite à l’étranger (ou assurance vie européenne)

Lorsqu’un contrat est souscrit auprès d’un assureur situé dans un autre pays de l’Union européenne, on parle couramment de contrat “européen”. L’intérêt peut être lié à l’offre financière, au cadre juridique du contrat ou à certains modes de gestion. En revanche, cela demande d’être particulièrement rigoureux sur la compréhension des règles applicables, notamment en matière de fiscalité et de déclaration.

Avec quoi ne pas confondre l’assurance vie

À ne pas confondre avec :

- Le contrat de capitalisation : il fonctionne de manière proche de l’assurance vie (mêmes logiques d’investissement), mais il ne se dénoue pas au décès. Il fait partie de l’actif transmissible et entre dans la succession, ce qui change la mécanique patrimoniale.

- L’assurance décès : ce n’est pas un produit d’épargne. C’est un contrat de protection : vous payez des cotisations pour garantir un capital à vos proches si vous décédez. L’argent versé n’a pas vocation à être récupéré par vous.

- Le PER (plan d’épargne retraite) : c’est une enveloppe pensée pour la retraite, avec une logique de blocage des fonds jusqu’à l’échéance (sauf cas de déblocage prévus). Il peut ressembler à une assurance vie dans la façon d’investir, mais l’objectif et les règles de sortie ne sont pas les mêmes.

Quels sont les avantages de l’assurance vie ?

L’assurance vie est avant tout une enveloppe d’épargne souple qui vous permet de constituer un capital à votre rythme, de l’investir selon votre profil, puis de le récupérer quand vous en avez besoin. Elle combine souvent, dans un seul contrat, des objectifs qui seraient autrement séparés : épargne de précaution, investissement long terme, et préparation de la transmission.

Voici les principaux avantages de l’assurance vie en 2026 :

- Accessible et simple à démarrer : vous pouvez ouvrir un contrat avec un budget raisonnable, sans obligation de verser tous les mois si vous ne le souhaitez pas.

- Versements flexibles : vous alimentez votre contrat quand vous voulez, en versements libres ou programmés, et vous adaptez facilement le montant en fonction de votre situation.

- Choix du niveau de risque : vous pouvez privilégier la stabilité avec un fonds en euros, rechercher plus de performance via des unités de compte, ou mixer les deux pour équilibrer sécurité et potentiel de rendement.

- Épargne disponible : contrairement à d’autres solutions, l’argent n’est pas “bloqué” par principe. Vous pouvez effectuer des retraits (rachats) si un projet se présente ou en cas d’imprévu, selon les conditions du contrat.

- Outil efficace pour préparer des projets : retraite, achat immobilier, études des enfants, constitution d’un capital… l’assurance vie s’adapte à des horizons courts, moyens ou longs selon votre allocation.

- Transmission optimisable : en cas de décès, le capital est versé aux bénéficiaires que vous désignez via la clause bénéficiaire, avec un cadre fiscal souvent favorable par rapport à une transmission “classique”.

- Possibilité de multiplier les contrats : vous pouvez détenir plusieurs assurances vie, ce qui peut être utile pour séparer vos objectifs (sécurité vs dynamique, court terme vs long terme) ou diversifier les assureurs et les supports.

Pourquoi souscrire une assurance vie en 2026 ?

En 2026, l’assurance vie reste l’un des outils les plus efficaces pour épargner, investir et organiser la transmission dans un cadre clair. Sa force, c’est de s’adapter à votre rythme, à votre horizon et à votre tolérance au risque, sans vous enfermer dans une logique unique.

Bénéficier d’une épargne souple, utilisable quand vous en avez besoin

Vous alimentez votre contrat comme vous le souhaitez, avec des versements ponctuels ou programmés, et vous gardez la main sur votre argent. Cette flexibilité permet de financer un projet, de lisser un effort d’épargne dans le temps, ou de disposer d’un “matelas” mobilisable si une dépense imprévue arrive. En pratique, vous pouvez effectuer un rachat partiel ou total selon vos besoins, sans avoir à clôturer votre stratégie patrimoniale.

Optimiser la fiscalité sur le long terme

L’assurance vie est particulièrement intéressante si vous vous inscrivez dans une logique de durée. Après 8 ans, la fiscalité sur les gains lors des retraits devient plus douce grâce à un abattement annuel sur les plus-values retirées. Cela permet de récupérer une partie de vos gains dans un cadre fiscal souvent plus favorable qu’un placement “hors enveloppe”, surtout si vous planifiez vos retraits intelligemment.

Préparer la transmission avec une mécanique simple et pilotable

L’assurance vie permet de transmettre un capital à des bénéficiaires que vous désignez, via la clause bénéficiaire, avec un cadre généralement avantageux. Les règles diffèrent selon l’âge auquel les primes ont été versées, mais l’idée centrale reste la même : vous pouvez organiser la répartition, anticiper, et éviter beaucoup de rigidités d’une succession classique.

- Primes versées avant 70 ans : jusqu’à 152 500 € par bénéficiaire peuvent être transmis sans droits de succession, puis application de prélèvements selon les seuils prévus.

- Primes versées après 70 ans : un abattement global de 30 500 € s’applique sur les primes versées (tous bénéficiaires confondus), et la fiscalité successorale porte surtout sur les primes, pas sur les gains dans les conditions prévues.

Investir selon votre profil, sans choisir entre sécurité et performance

Vous pouvez construire un contrat très prudent (fonds en euros), plus dynamique (unités de compte), ou un équilibre entre les deux. L’intérêt, c’est de pouvoir ajuster dans le temps : sécuriser progressivement, dynamiser une partie, diversifier, ou adapter l’allocation à un nouvel objectif. Attention néanmoins : les unités de compte comportent un risque de perte en capital, ce qui implique de choisir en cohérence avec votre horizon et votre niveau de confort.

Comment choisir la meilleure assurance vie ? Conseils d’experts

Le meilleur contrat d’assurance vie n’est pas celui qui fait le plus de bruit, c’est celui qui colle à vos objectifs, à votre horizon de placement et à votre façon d’investir. Avant de signer, prenez le réflexe de comparer plusieurs offres et de passer au crible quelques critères qui font vraiment la différence sur le long terme.

1) Les frais, parce que ce sont eux qui grignotent votre performance

Même un bon contrat peut devenir moyen si les frais sont trop lourds. L’idée n’est pas de traquer le 0,01 %, mais d’éviter les postes coûteux qui s’empilent.

- Frais sur versement : prélevés à chaque dépôt d’argent. Selon les contrats, ils peuvent être inexistants ou représenter plusieurs points du montant versé.

- Frais de gestion : facturés chaque année sur l’encours, côté fonds en euros comme côté unités de compte. C’est souvent le poste le plus “silencieux”, et donc le plus important à surveiller.

- Frais d’arbitrage : appliqués quand vous modifiez la répartition entre supports. Certains contrats offrent un nombre d’arbitrages gratuits, d’autres facturent chaque mouvement.

- Frais en cas de retrait : plus rares aujourd’hui, mais à vérifier dans les conditions, surtout si vous pensez effectuer des rachats réguliers.

2) La qualité des supports et le potentiel de rendement, sans oublier le risque

Un bon contrat, ce n’est pas seulement un fonds en euros “correct”. C’est surtout une offre de supports cohérente avec votre profil.

- Fonds en euros : vous privilégiez la stabilité, avec un capital généralement protégé (selon les conditions du contrat). Le rendement est annoncé par l’assureur, et les gains subissent les prélèvements sociaux au fil de l’eau.

- Unités de compte : vous cherchez davantage de performance potentielle, en acceptant l’idée que la valeur peut monter… ou baisser. Ces supports (actions, obligations, immobilier papier, fonds diversifiés…) fluctuent, et le capital n’est pas garanti. Les prélèvements sociaux s’appliquent en général au moment du retrait sur les gains constatés.

3) Le mode de gestion, selon votre envie de piloter… ou de déléguer

La même assurance vie peut devenir très différente selon la façon dont vous la gérez. Ici, l’enjeu est simple : choisir le niveau de contrôle qui vous correspond.

- Gestion libre : vous sélectionnez vos supports et vous réalisez vous-même les arbitrages. C’est pertinent si vous êtes à l’aise avec les marchés et que vous voulez garder la main.

- Gestion pilotée : vous choisissez un profil (prudent, équilibré, dynamique) et des professionnels gèrent l’allocation à votre place, avec des ajustements au fil du temps.

- Gestion sous mandat : approche plus personnalisée, avec une gestion confiée à une équipe dédiée selon un cadre défini (objectifs, contraintes, niveau de risque).

- Gestion profilée : proche de la gestion pilotée, avec des profils standardisés et une répartition qui suit une logique prédéfinie.

- Gestion à horizon : utile si vous avez une échéance claire (retraite, projet daté) : plus l’objectif approche, plus la gestion tend à sécuriser progressivement l’épargne.

Si vous hésitez, retenez ceci : si vous ne voulez pas suivre votre contrat, une gestion déléguée cohérente vaut souvent mieux qu’une gestion libre “abandonnée”.

4) Les options pratiques qui changent l’expérience au quotidien

Ce sont des détails, mais ils comptent énormément dans la vraie vie : versements programmés faciles à mettre en place, arbitrages simples, accès clair à l’interface, choix des supports, réactivité du service client, possibilités de modifier la clause bénéficiaire, etc. Un contrat peut être bon sur le papier et pénible à utiliser : cela finit presque toujours par coûter en discipline et en performance.

5) La cohérence globale avec vos objectifs patrimoniaux

Enfin, posez-vous la question la plus simple : à quoi sert ce contrat pour vous ? Épargne de précaution long terme, projet immobilier, préparation retraite, transmission, diversification… Un bon contrat est celui qui s’intègre proprement dans votre stratégie, pas celui qui coche une case “rendement” isolée.

Comment souscrire une assurance vie ?

Vous pouvez souscrire en ligne ou en agence. Dans les deux cas, suivez ces étapes :

- Choisissez le canal de souscription (en ligne ou en agence).

- Renseignez vos informations personnelles (état civil, âge, coordonnées).

- Définissez la durée ou l’horizon de placement visé.

- Précisez vos objectifs et votre profil d’investisseur, puis sélectionnez le type de contrat (monosupport ou multisupport).

- Fixez le montant du versement initial et répartissez-le entre les supports si nécessaire.

- Rédigez la clause bénéficiaire et indiquez la répartition souhaitée entre les bénéficiaires.

- Choisissez le mode de gestion (libre, pilotée, sous mandat, profilée, à horizon).

- Signez le contrat et transmettez les pièces demandées.

- Effectuez le premier versement : le contrat prend effet après validation par l’assureur.

Qu’est-ce qu’un fonds en euros ?

Un fonds en euros est un support d’investissement à capital garanti que l’on retrouve au sein des contrats d’assurance-vie et de certains Plan d’Épargne Retraite (PER). L’avantage premier du fonds en euros est que les sommes déposées sur celui-ci sont garanties. Cette garantie en capital est offerte par l’assureur.

Un fonds en euros est principalement investi dans :

- Pour la stabilité : 80% d’obligations (OAT d’État, obligations d’entreprises)

- Pour le rendement : 10% d’immobilier (SCPI, OPCI, foncière cotée)

- Pour dynamiser le placement : 10% d’actifs diversifiés (actions, private equity)

Les intérêts provenant du fonds en euros sont versés une fois par an.

Dans le cas où vous souhaiteriez récupérer votre capital, sachez que l’assureur garantit la liquidité du capital investi sur un fonds en euros. Cela offre la possibilité de récupérer rapidement ses fonds en cas de besoin.

Les meilleurs fonds euros du marché en 2026

Assurance-vie | Performance | Frais de gestion | Ticket d’entrée |

Ramify (🎁 1 an de frais de gestion offert) | De 10,02 à 10,51 % | De 0,9 à 1,3 % | Dès 1000 € |

De 5,80 à 9,80 % | De 0,25 % à 1,76 % | Dès 50 € | |

Goodvest (🎁 500€ offerts avec le code MEDIA24) | De 3 à 7 % | De 1,70% à 1,90% | Dès 300 € |

Les avantages et les inconvénients du fonds en euros

Maintenant que nous vous avons expliqué ce qu’était un fonds en euros, intéressons-nous aux avantages et inconvénients de ce type de support :

Le rendement

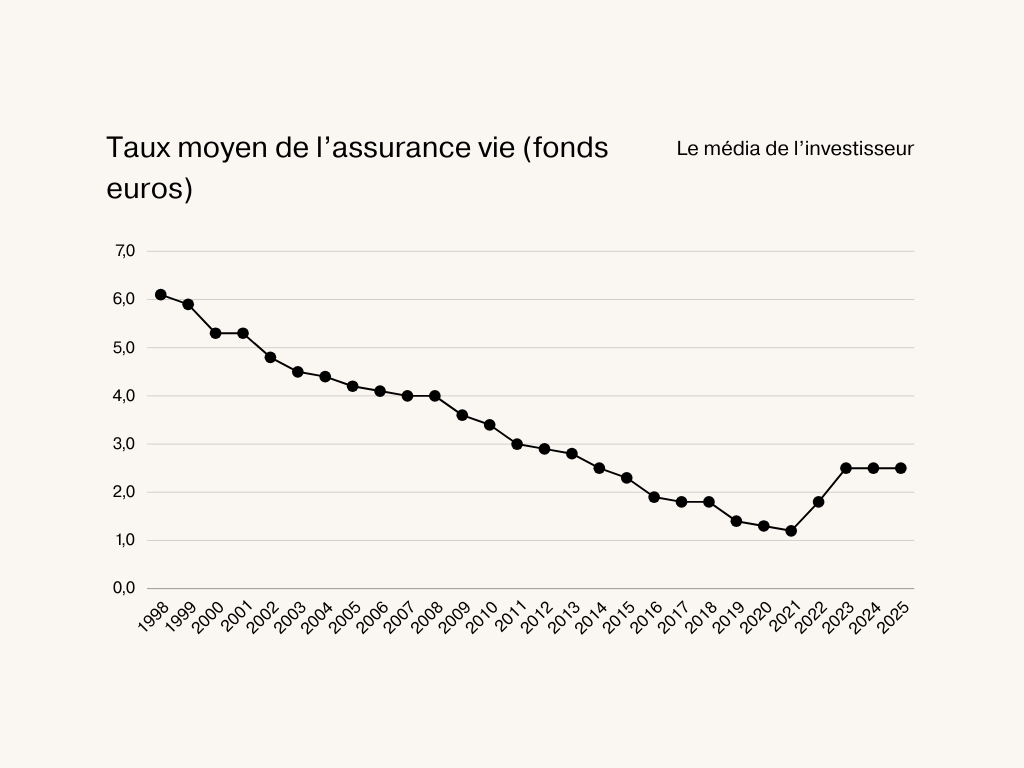

Malgré la baisse des taux, le fonds en euros reste généralement plus rémunérateur que le livret A. Le rendement moyen des fonds en euros au titre de l’année 2024 est de 2,50 %.

En 2026, le rendement moyen des fonds en euros devrait osciller également aux alentours des 2,50%.

Chaque début d’année, les assureurs qui proposent des contrats d’assurance-vie annoncent le taux du fonds euros versés l’année précédente. Contrairement à la bourse ou au crypto, le rendement proposé par les fonds en euros est relativement stable au fil des années.

Historiquement, le rendement moyen des fonds en euros n’a fait que baisser. Cela fait suite à la baisse des taux obligataires. Comme vous pouvez le constater sur le graphique ci-dessus, le taux moyen est légèrement remonté en 2022 suite au retour de l’inflation et à la remontée des taux obligataires.

La protection du capital

Un fonds en euros a la vocation à offrir une certaine protection du capital. En effet, de par sa faible volatilité et son rendement certain, il offre peu de risque. C’est l’actif idéal pour réduire le risque au sein de votre assurance-vie ou plus globalement, au sein de votre patrimoine dans sa globalité.

La diversification

La composition des fonds en euros permet de diversifier efficacement ses investissements ainsi que de limiter les risques. Notamment grâce aux obligations et aux emprunts de l’État.

Les obligations ne sont pas connues pour offrir la meilleure rentabilité du marché. C’est pour cette raison que les assureurs investissements, une part plus modeste, dans des actions, l’immobilier et le private equity.

L’investissement sur ces actifs est plus risqué, car ils sont plus volatils, mais ils permettent tout de même de faire fructifier davantage son épargne.

Le lien avec l’assurance (et ses avantages)

Le fonds en euros est le pilier de l’assurance-vie. Rappelons ses caractéristiques principales :

C’est une enveloppe fiscalement avantageuse et idéale pour préparer votre retraite, acquérir une résidence principale, financer un voyage ou optimiser votre succession. L'assurance-vie est pertinente à tous les âges et offre de nombreux avantages :

- Flexibilité des versements

- Fiscalité avantageuse après 8 ans

- Transmission du patrimoine

- Large choix de supports d’investissements

- Disponibilité des fonds

- Gestion pilotée possible

L’assurance-vie et le fonds en euros sont à privilégier pour un investissement à long terme. Ils conviennent parfaitement aux épargnants français à la recherche de rendement sécurisé en période d’incertitudes économiques.

Les risques

Comme tout placement, le fonds en euros dispose également de plusieurs inconvénients. Le premier étant le risque de perte en capital. Le second étant l’effet de la réglementation sur les rendements des fonds en euros, notamment la baisse des rendements à cause de la politique monétaire actuelle.

Le rendement inférieur à l’inflation

Bien que le fonds en euros apporte une certaine sécurité, il n’offre pas un rendement suffisant pour battre l’inflation. À long terme, le fonds en euros n’est pas suffisant pour valoriser votre épargne et limiter l’impact de l’inflation sur vos économies.

Pour espérer une rémunération plus importante, nous vous invitons à diversifier vos investissements

Le fonds en euros (et l’assurance-vie) ne doit pas être le pilier central de votre patrimoine. Il doit être vu comme une alternative au livret A classique et être utilisé pour placer son épargne sur un support d’investissement non risqué dans le cadre d’un patrimoine diversifié.

Bien évidemment, l’allocation de chaque classe d’actifs au sein d’un patrimoine est propre à chacun. L’allocation est à adapter à votre aversion au risque, objectifs et horizon d’investissement.

Combien rapport un fonds en euros en 2026 ?

En 2026, le fonds en euros devrait rapporter environ 2,5%. Après plusieurs années de baisse, le taux du fonds en euros est en légère augmentation depuis 2022.

Comment le rendement annuel des fonds euros est-il déterminé ?

Le rendement annuel d’un fonds en euros dépend de plusieurs facteurs, notamment la composition des actifs, la gestion de l’assureur, la réglementation en vigueur et les conditions économiques.

Voici une explication détaillée du processus permettant de déterminer le rendement versé aux épargnants chaque année.

1. La composition des actifs du fonds en euros

Un fonds en euros est un portefeuille diversifié d’actifs financiers géré par une compagnie d’assurance. Traditionnellement, il est composé de :

→ 80 % d’obligations d’État et d’entreprises

- Obligations d’État (ex : OAT françaises)

- Obligations d’entreprises notées bien (ex : corporate bonds de grandes sociétés)

- Certaines obligations à haut rendement (high yield) pour améliorer la performance

→ 10 % d’immobilier

- Investissements dans des Sociétés Civiles de Placement Immobilier (SCPI)

- Fonds immobiliers OPCI (Organismes de Placement Collectif en Immobilier)

- Actifs immobiliers détenus en direct (bureaux, commerces, logements)

→ 10 % d’actifs diversifiés

- Actions cotées (dans une moindre mesure pour certains contrats)

- Private equity (investissement dans des entreprises non cotées)

- Infrastructure et dette privée

Les obligations offrent des flux de revenus réguliers et prévisibles, qui permettent aux assureurs de garantir la stabilité des rendements versés aux épargnants. En période de baisse des taux d’intérêt, les obligations anciennes avec des taux bas pèsent sur la performance. À l’inverse, lorsque les taux remontent (comme en 2023-2024), les nouvelles obligations achetées offrent de meilleurs rendements.

2. Le rendement brut du fonds en euros

Le rendement brut correspond aux revenus générés par les actifs du portefeuille. Il est composé de :

Coupons obligataires : Le principal moteur de rendement. Une obligation à 10 ans achetée avec un taux de 3 % rapporte 3 % d’intérêts annuels jusqu’à son échéance.

Loyers issus des investissements immobiliers : L’immobilier génère des revenus locatifs, qui sont redistribués aux assurés.

Dividendes des actions et autres actifs risqués : Certains fonds en euros détiennent des actions qui rapportent des dividendes.

Plus-values latentes : Lorsqu’un actif est vendu avec une plus-value, cela améliore le rendement du fonds.

3. Les frais de gestion et l’impact sur le rendement net

Les assureurs prélèvent des frais de gestion annuels sur les fonds en euros. Ceux-ci varient généralement entre 0,5 % et 1 %, ce qui réduit le rendement brut avant distribution aux assurés.

4. Le rôle des provisions : Réserves et participation aux bénéfices

Les compagnies d’assurance peuvent choisir de distribuer l’intégralité des rendements réalisés ou d’en mettre une partie en réserve :

→ Provision pour Participation aux Bénéfices (PPB)

- C’est une réserve constituée par l’assureur pour lisser les rendements dans le temps.

- Légalement, l’assureur doit redistribuer ces provisions aux épargnants dans un délai maximum de 8 ans.

- En période de taux bas, cette provision peut être utilisée pour maintenir un rendement attractif.

→ Taux de redistribution aux assurés

- Les assureurs sont tenus de reverser au moins 85 % des bénéfices réalisés sur les fonds en euros aux épargnants.

- Certains assureurs distribuent plus que le minimum réglementaire pour attirer de nouveaux clients et se démarquer.

5. L’influence du contexte économique

Les obligations étant le principal moteur de performance des fonds en euros, l’évolution des taux d’intérêt joue un rôle important dans la rémunération :

Si les taux augmentent, les nouvelles obligations émises rapportent davantage, ce qui améliore progressivement le rendement des fonds en euros. Si les taux baissent, les obligations anciennes à faible rendement dominent le portefeuille, et le rendement baisse.

Depuis 2022, avec la remontée des taux de la Banque centrale européenne (BCE), les assureurs peuvent acquérir des obligations plus rémunératrices, ce qui est une bonne nouvelle pour les fonds en euros à moyen terme.

6. La politique commerciale des assureurs

Chaque assureur adopte une stratégie différente pour fixer le rendement de son fonds en euros. Certains privilégient :

- Une distribution généreuse immédiate pour attirer de nouveaux clients (ex : fonds en euros boostés).

- Une stratégie prudente en conservant des réserves pour assurer la stabilité des rendements futurs.

Exemple comparatif entre deux assureurs :

Assureur | Rendement brut | Frais de gestion | Part mise en réserve | Rendement net versé |

|---|---|---|---|---|

Assureur A | 3,8 % | 0,8 % | 0,3 % | 2,7 % |

Assureur B | 3,5 % | 0,6 % | 0,5 % | 2,4 % |

Le premier assureur distribue plus aux épargnants immédiatement, tandis que le second garde une réserve pour lisser ses rendements.

Pourquoi tous les fonds en euros ne rapportent-ils pas la même chose ?

Les différences de rendements entre fonds en euros s’expliquent par :

- La composition du portefeuille : Certains fonds en euros incluent davantage d’immobilier et d’actions pour booster leur rendement.

- Les frais de gestion : Plus ils sont bas, plus le rendement net est élevé

- La politique de redistribution : Certains assureurs préfèrent conserver une part des gains pour stabiliser les rendements futurs.

Les différents types de fonds euros

Tous les fonds en euros ne fonctionnent pas de la même manière. Chacun présente des caractéristiques spécifiques en termes de sécurité, rendement et composition des actifs. Il existe deux catégories principales de fonds euros :

- Le fonds en euros garanti (classique)

Quelle que soit l’évolution des marchés, vous ne pouvez pas perdre votre capital. C’est l’assurance qui prend en charge la gestion des risques. La majorité des actifs sont des obligations d’État (ex : OAT françaises) et des obligations d’entreprises bien notées. Certains contrats intègrent une petite part d’immobilier et d’actions, mais ces proportions restent faibles. En raison de cette composition, les rendements sont généralement inférieurs aux fonds en euros multi-supports, mais ils restent plus stables.

✅ Sécurité maximale : garantie en capital à 100 %

✅ Investissement principalement en obligations d’État et d’entreprises

✅ Effet cliquet (les gains annuels sont définitivement acquis)

✅ Accessible à tous les profils d’investisseurs

- Le fonds en euros multi-supports (ou fonds en euros dynamique)

Contrairement au fonds en euros classique, le fonds en euros multi-supports peut ne pas garantir l’intégralité du capital. Ce type de fonds offre une plus grande diversification avec des actions cotées, de l’immobilier via SCPI ou encore de la dette privée pour améliorer le rendement. Grâce à cette diversification, le fonds en euros multi-supports offre généralement un rendement supérieur à la version classique.

✅ Une allocation d’actifs plus diversifiée (actions, immobilier, private equity..)

✅ Rendements souvent plus élevés

✅ Moins accessible aux investisseurs ultra-prudents

Fiscalité assurance vie : ce qu’il faut savoir

Les frais peuvent considérablement réduire la performance d’un fonds en euros. Voici les principaux frais que les épargnants doivent anticiper :

Les frais d’entrée (ou frais sur versement)

Ce sont les frais prélevés par l’assureur ou la banque à chaque dépôt d’argent sur votre contrat. Ils varient entre 0 % et 2 % selon les contrats et les assureurs.

De nombreux contrats en ligne proposent des frais d’entrée à 0 %, contrairement aux banques traditionnelles qui appliquent souvent des frais élevés.

Les frais de gestion

Ces frais sont prélevés annuellement par l’assureur pour la gestion du fonds en euros. Ils varient entre 0,3 % et 1 % par an, prélevés sur l’encours du contrat à l’instant T.

Comparez bien les frais de gestion entre les différents assureurs, car ils influencent fortement la rentabilité du contrat à long terme.

Les frais d’arbitrage

Ces frais s’appliquent lorsque vous transférez une partie de votre capital du fonds en euros vers des unités de compte (UC) ou inversement. Ils peuvent être fixes (10 à 50 € par arbitrage) ou proportionnels (0,5 % à 1 % du montant déplacé).

Astuce : Certains contrats proposent des arbitrages gratuits, notamment sur les assurances-vie en ligne.

Les frais de sortie

Ils s’appliquent si vous retirez votre épargne avant une certaine durée minimale imposée par le contrat. Ces frais sont rares sur les contrats d’assurance-vie classiques, mais sont présents sur certains fonds euros dynamiques.

La fiscalité des fonds en euros

L’un des grands avantages de l’assurance-vie et des fonds en euros est leur fiscalité avantageuse, notamment après 8 ans de détention.

La fiscalité en cas de retraits (rachats partiels ou totaux)

→ Avant 8 ans

Les gains sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux). OU possibilité d’intégrer les gains à l’impôt sur le revenu (si votre tranche d’imposition est inférieure à 12,8 %).

→ Après 8 ans

- Abattement fiscal annuel :4 600 € d’abattement pour une personne seule.9 200 € pour un couple marié/PACSé.

- Taux réduit après abattement :7,5 % d’impôt sur les gains après abattement + 17,2 % de prélèvements sociaux.

La fiscalité en cas de décès (transmission de l’assurance-vie)

L’assurance-vie permet une transmission avantageuse du capital :

→ Avant 70 ans

- Chaque bénéficiaire reçoit 152 500 € exonérés d’impôt.

- Au-delà, une taxation réduite de 20 % jusqu’à 700 000 €, puis 31,25 %.

→ Après 70 ans

- Seuls les versements dépassant 30 500 € sont soumis aux droits de succession.

- Les intérêts restent exonérés.

Notre avis et les alternatives au fonds en euros

Les fonds en euros restent une solution d’épargne intéressante, mais il faut bien choisir entre un fonds garanti et un fonds dynamique en fonction de son profil et de ses objectifs. Les assureurs cherchent de plus en plus à orienter les épargnants vers les fonds multi-supports, car ces derniers permettent d’obtenir des rendements plus attractifs tout en réduisant la dépendance sur les obligations d’État.

En 2026, le choix du bon fonds en euros dépendra de votre capacité à accepter une part de diversification tout en conservant une partie sécurisée de votre patrimoine. Pour maximiser son rendement, il peut être intéressant d’opter pour un fonds en euros performant, tout en diversifiant son épargne avec des unités de compte (UC), des actions ou des SCPI.

FAQ sur l’assurance vie

Quel est l'intérêt d'avoir une assurance vie ?

L’assurance-vie sert d’abord à construire une épargne sur la durée, à votre rythme, tout en gardant une vraie souplesse. L’argent n’est pas “bloqué” au sens strict, puisque vous pouvez faire un retrait partiel ou total quand vous le souhaitez, et récupérer votre capital augmenté des gains (après fiscalité).

Quels sont les inconvénients d'une assurance vie ?

Le principal point faible, ce sont les frais, car ils peuvent rogner la performance sur la durée (frais de gestion, d’arbitrage, parfois d’entrée selon les contrats). Autre limite, les unités de compte exposent à un risque de perte en capital, donc ce n’est pas une “épargne garantie” dès qu’on sort du fonds euros. Enfin, la fiscalité devient généralement plus favorable avec le temps, donc un retrait avant 8 ans peut être moins optimisé que si vous laissez le contrat mûrir.

Quels sont les 3 types d'assurance vie ?

On distingue généralement trois grandes familles. D’abord, le contrat monosupport en euros, centré sur la sécurité et la stabilité, avec une garantie du capital (hors frais) mais des rendements souvent plus modérés. Ensuite, le contrat multisupport, qui combine fonds euros et unités de compte, avec plus de potentiel de performance mais aussi plus de volatilité. Enfin, les contrats “croissance” ou “eurocroissance”, pensés comme un compromis, avec une logique de garantie à échéance et une recherche de rendement supérieure au fonds euros classique, en acceptant une durée d’investissement plus longue.

Quand peut-on récupérer l'argent d'une assurance vie ?

Vous pouvez récupérer votre argent quand vous le souhaitez. Concrètement, cela passe par un rachat partiel (vous retirez une partie) ou un rachat total (vous clôturez le contrat). L’intérêt fiscal est souvent meilleur après 8 ans, mais la disponibilité du capital reste permanente : vous n’avez pas besoin d’attendre une date précise pour accéder à votre épargne.

Quels sont les pièges à éviter en assurance vie ?

Le premier piège, c’est de sous-estimer le risque : dès qu’il y a des unités de compte, une baisse de marché peut réduire la valeur de votre contrat. Le deuxième, c’est de choisir un contrat trop chargé en frais, car sur plusieurs années cela peut faire une grosse différence. Troisième point, un fonds euros qui rapporte moins que l’inflation peut donner l’impression “d’épargner”, tout en perdant du pouvoir d’achat. Il faut aussi considérer la solidité de l’assureur, même si le risque est encadré. Enfin, une clause bénéficiaire mal rédigée peut créer des complications au moment de la transmission : mieux vaut qu’elle soit claire, adaptée à votre situation, et mise à jour en cas de changement familial.

Est-il intéressant d'avoir une assurance vie en 2026 ?

Oui, dans la plupart des cas, ça reste pertinent en 2026, surtout si vous cherchez une enveloppe souple pour épargner, diversifier (fonds euros + unités de compte) et préparer une transmission. L’assurance-vie garde un vrai intérêt dès lors que vous choisissez un contrat compétitif en frais, que vous adaptez le niveau de risque à votre profil, et que vous la pensez comme un placement de moyen/long terme.

Est-ce que l'assurance vie rentre dans la succession ?

En principe, l’assurance-vie ne “rentre” pas dans la succession classique, car elle suit une logique à part. Les capitaux sont versés directement au(x) bénéficiaire(s) que vous avez désignés, sans passer par le partage traditionnel entre héritiers. Il existe toutefois des cas particuliers où l’assurance-vie peut être discutée ou réintégrée partiellement, notamment si les versements sont jugés manifestement excessifs au regard de votre situation.

Pourquoi ai-je perdu de l'argent sur mon assurance vie ?

Une perte sur assurance-vie vient le plus souvent de la composition du contrat et de son coût réel. Si vous êtes exposé aux unités de compte, la valeur peut baisser quand les marchés reculent, même si votre contrat “existe” toujours. Il faut aussi compter l’effet des frais, qui peuvent peser à plusieurs niveaux (versement, gestion, arbitrage) et grignoter la performance.

Quels sont les avantages d'une assurance vie de plus de 8 ans ?

Après 8 ans, les rachats deviennent généralement plus avantageux fiscalement grâce à un abattement annuel sur les gains retirés. Cet abattement est de 4 600 € par an pour une personne seule, et de 9 200 € pour un couple marié ou pacsé soumis à imposition commune.