Lululemon : Analyse Fondamentale et Technique et Chiffres Clés

Lululemon est l’une des valeurs pépites de la côte canadienne, celle-ci est basée à Vancouver.

Depuis sa création en 1998, Lululemon n’a cessé de prouver qu’elle pouvait rivaliser avec les plus grands du secteur du “Sportswear & Lifestyle” avec une véritable image de marque auprès de sa clientèle. Au fil des années, Lululemon a continué son expansion sur le continent nord-américain ainsi qu’en Asie, ce qui lui permet d'afficher une performance boursière remarquable depuis son introduction en bourse en 2007 avec une performance de +24% par an !

Aujourd’hui, l’action Lululemon continue de progresser en atteignant son plus haut historique sur la fin de l’année 2023 avec un pic à 516 dollars. Néanmoins, malgré sa croissance importante, de nombreux investisseurs considèrent l’action survalorisée puisque elle se valorise 38 fois les bénéfices des 12 prochains mois.

En 2024, Lululemon représente-elle une opportunité d'investissement intéressante pour la prochaine décennie dans le secteur du Sportswear face à des géants comme Nike et Adidas ?

C’est ce qu’on nous allons essayer de comprendre dans cette analyse de Lululemon !

Le management

Avant d’évoquer, les activités de Lululemon, nous allons évoquer ceux qui font de Lululemon ce qu’elle est aujourd’hui, c’est-à-dire une pépite.

Le PDG de Lululemon se nomme Calvin McDonald, il est à la tête du groupe depuis 2018. Il a su créer un groupe en pleine expansion en misant sur la qualité des produits, le storytelling, l'expérience client en magasin ainsi que sur l'expansion de la marque en dehors du marché historique de Lululemon.

Depuis son arrivée en août 2018, Lululemon a connu une forte progression de son bénéfice net par action de plus de 23 % par an. Par ailleurs, le cours de l’action a aussi progressé de +23 % par an, ce qui signifie que Lululemon se négocie sur les mêmes multiples de valorisation qu’en 2018.

Pour Calvin McDonald, ~92 % de sa rémunération est variable selon les performances de l’action Lululemon ainsi que des indicateurs qui tendent à créer de la valeur pour les actionnaires (chiffre d’affaires, marge...).

Bien évidemment, en tant qu’un investisseur, nous apprécions lorsque nous sommes alignés avec le PDG. Par ailleurs, nous trouvons que les objectifs annoncés jusqu'en 2026, sont suffisamment ambitieux ! Ainsi, il nous paraît tout à fait cohérent qu'il y ait une compensation financière plus importante.

L’actionnariat au sein de Lululemon

Concernant la structure du capital, on retrouve, toujours Dennis Wilson qui est le fondateur de Lululemon. Celui-ci a fortement réduit sa participation au sein de Lululemon, néanmoins, il possède toujours 4.5% du capital de l’entreprise.

De plus, depuis 2018, il ne participe plus activement à l'aspect opérationnel de Lululemon puisqu'il a laissé sa place à Calvin McDonald.

Mis à part, la présence de Dennis Wilson au capital, il n’y a pas d’autres actionnaires qui ont vocation à impacter la stratégie de Lululemon et qui donc sont essentiels à mentionner dans cette analyse.

L'activité de Lululemon

Lululemon a commencé sur la niche du yoga, mais celle-ci a accéléré son développement en élargissant son marché à la mode de tous les jours. Comme Nike, la plupart des clients utilisent les vêtements de Lululemon hors des activités sportives et on comprend ainsi mieux le comportement des consommateurs qui achètent des vêtements à des prix onéreux, car porter du Lululemon, c’est une “façon de vivre”.

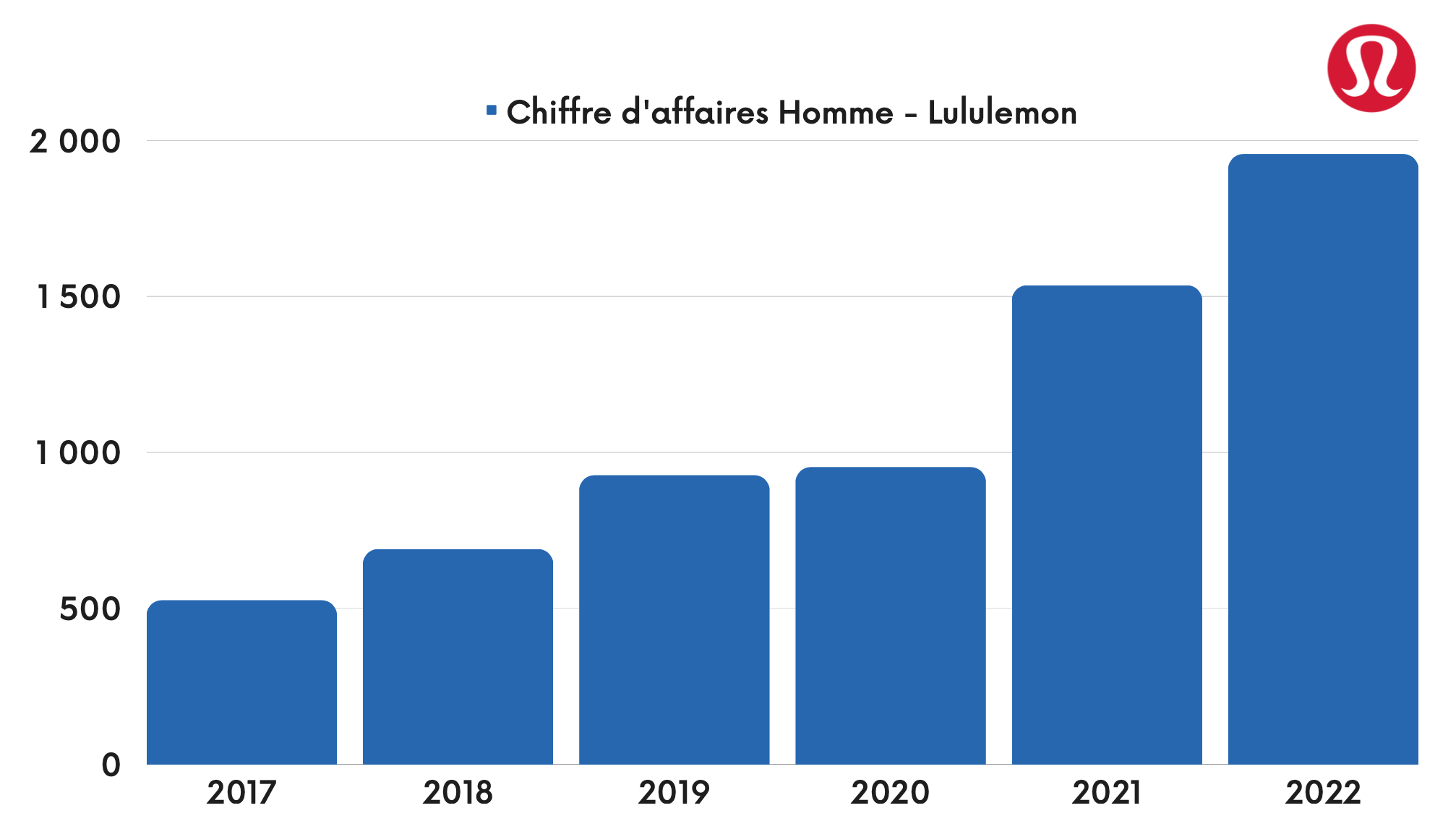

Depuis quelques années, Lululemon diversifie son offre. Notamment en développant ses ventes pour les hommes qui représentent un relais de croissance important pour le groupe ainsi que pour les autres catégories qui sont principalement composées d'accessoires, de Lululemon Studio ainsi que les chaussures de sport.

En l’espace de 5 ans, le chiffre d’affaires pour les vêtements hommes a quadruplé et nous estimons que cette tendance devrait continuer avec un x2 du chiffre d’affaires sur 3 ans.

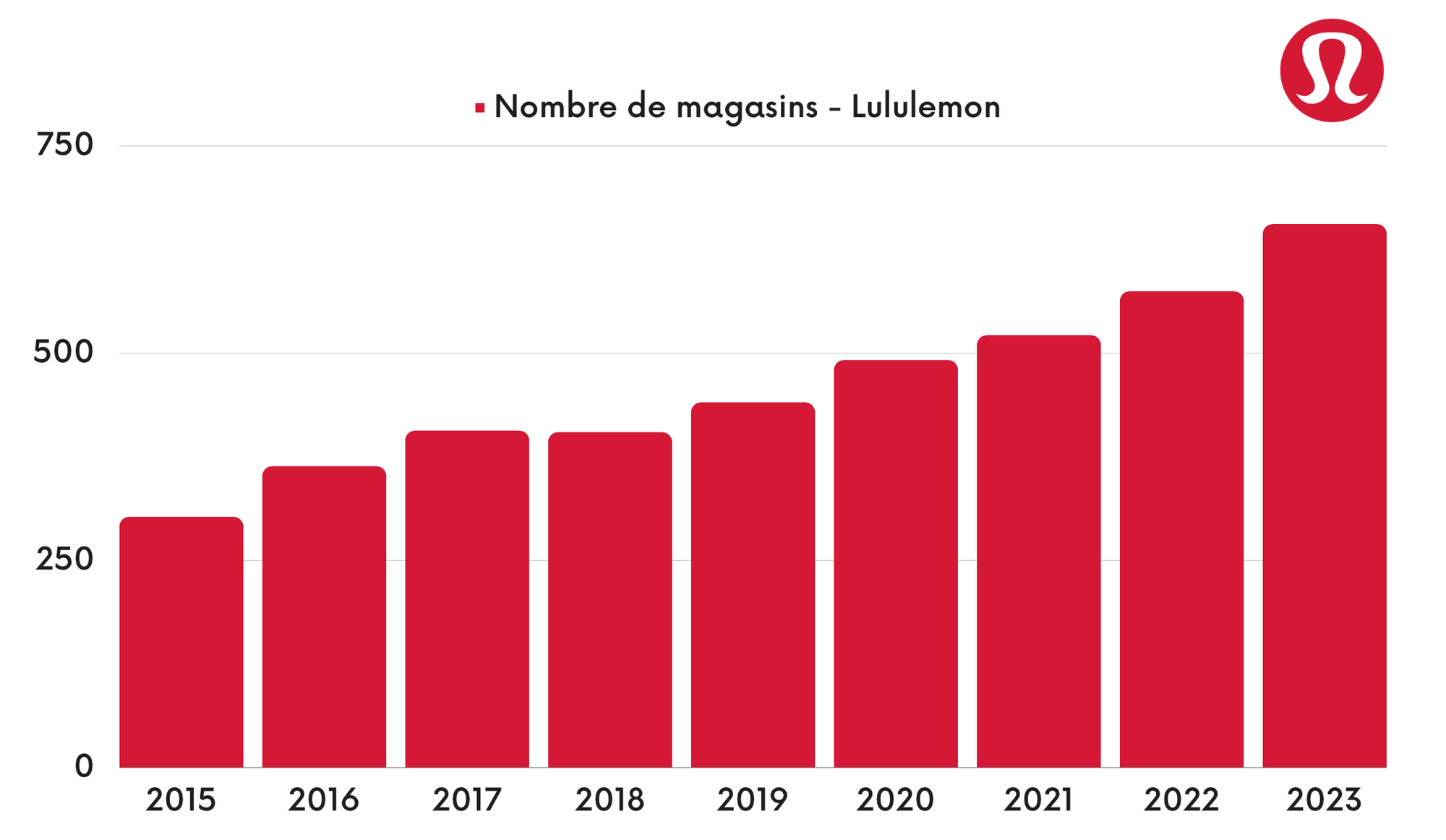

Nombre de magasins 🌍

Bien évidemment, pour se développer, Lululemon a investi de façon massive à l’étranger en s’implémentant dans 18 pays avec un rythme d’ouverture conséquent puisqu’en 2023, le groupe a ouvert 81 nouveaux magasins !

En 2023, Lululemon possédait 655 magasins dans 18 pays :

- 🇺🇸 États-Unis : 350 ;

- 🇨🇳/🇹🇼 Chine & Taiwan : 117 ;

- 🇨🇦 Canada : 69 ;

- 🇦🇺 Australie : 32 ;

- 🇬🇧 Royaume-Uni : 20 ;

- 🇰🇷 Corée du Sud : 16 ;

- 🇩🇪 Allemagne : 10 ;

- 🌍 Autres : 41 (dont 4 magasins en France).

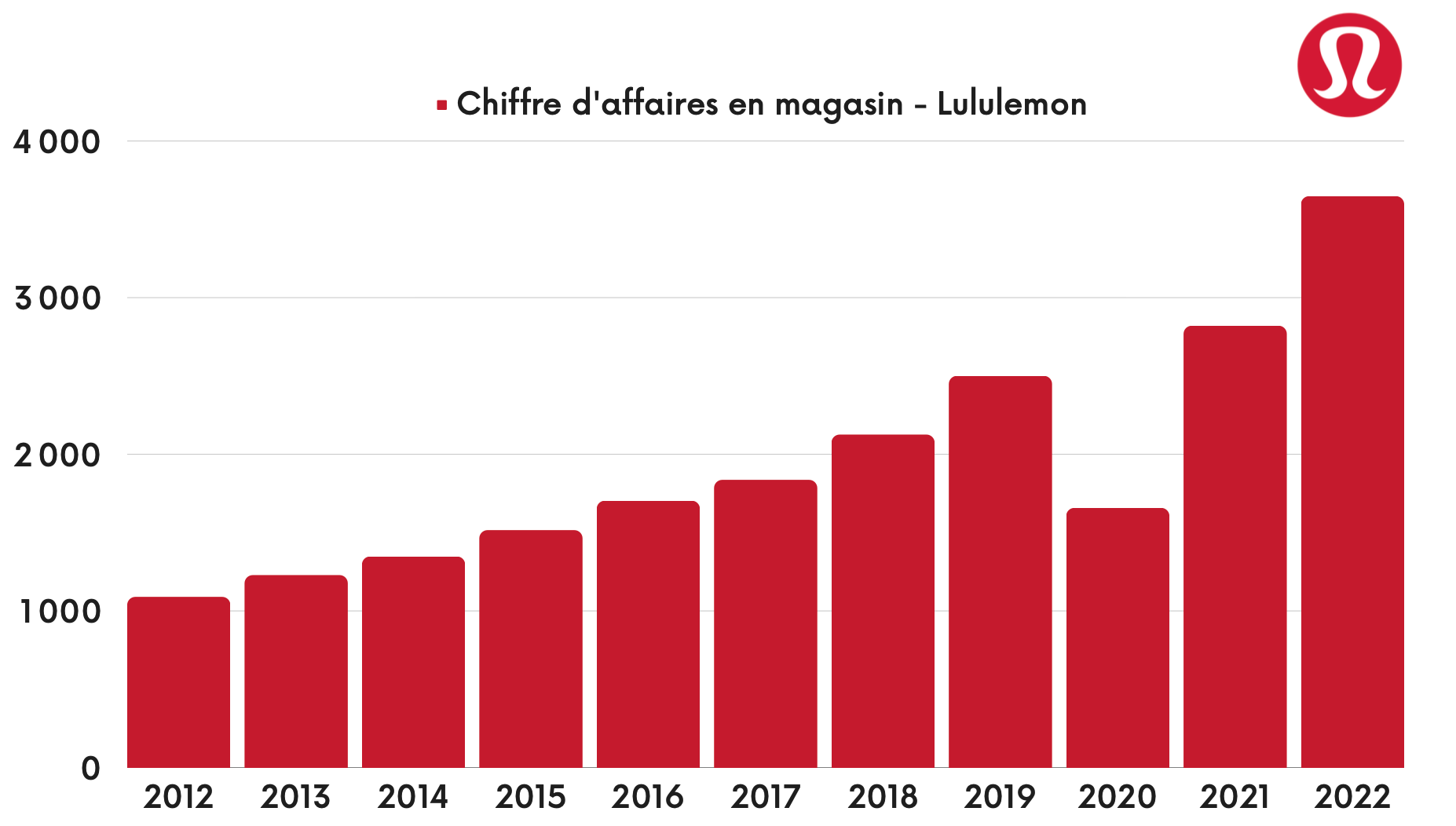

En 2023, le chiffre d’affaires a progressé de +29 % concernant les ventes au sein des magasins.

Cela s’explique par une croissance du nombre de magasins qui se situe au alentour de ~10 % par an pour Lululemon. De plus, le chiffre d'affaires des magasins comparables a augmenté de +19 % à dollar constant. Cette croissance est principalement due à l'augmentation de la fréquentation des magasins, ce qui est toujours un excellent indicateur pour Lululemon.

Aujourd’hui, le groupe a annoncé concentrer ses investissements dans l’ouverture de nouveaux magasins principalement aux États-Unis et en Chine.

Amérique du Nord 🌎

L'Amérique du Nord est le marché principal de Lululemon puisqu’il représente 84 % du chiffre d'affaires en 2022. C’est le secteur géographique que nous invitons à suivre de près.

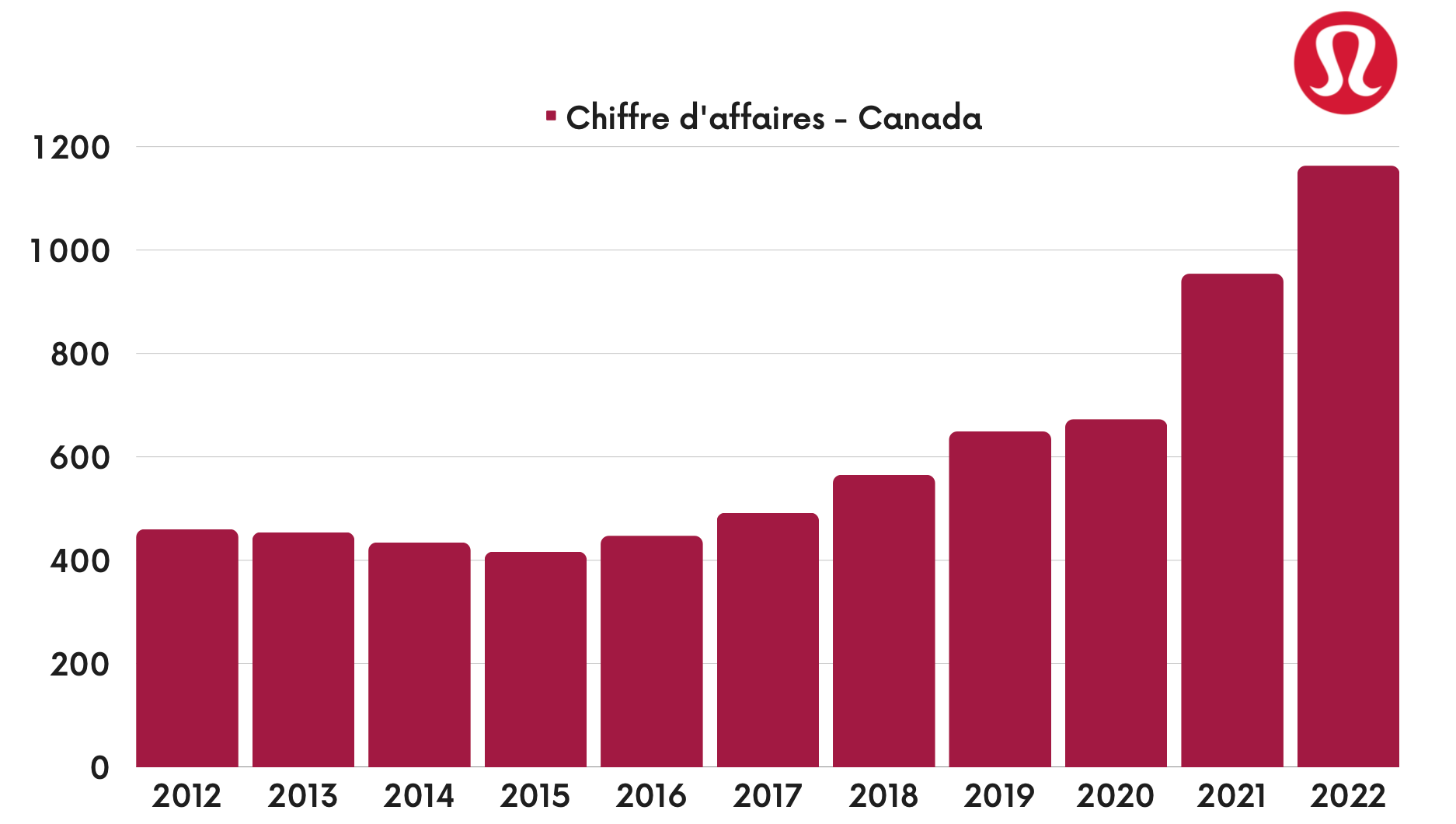

Canada 🇨🇦

En 2022, le Canada représentait 14 % du chiffre d’affaires de Lululemon contre 34 % de son chiffre d’affaires en 2012. En effet, le groupe a accéléré ses investissements à l’étranger. La croissance du chiffre d’affaires au Canada est d’environ ~10 % par an, ce qui est bien inférieur aux autres pays comme les États-Unis et la Chine.

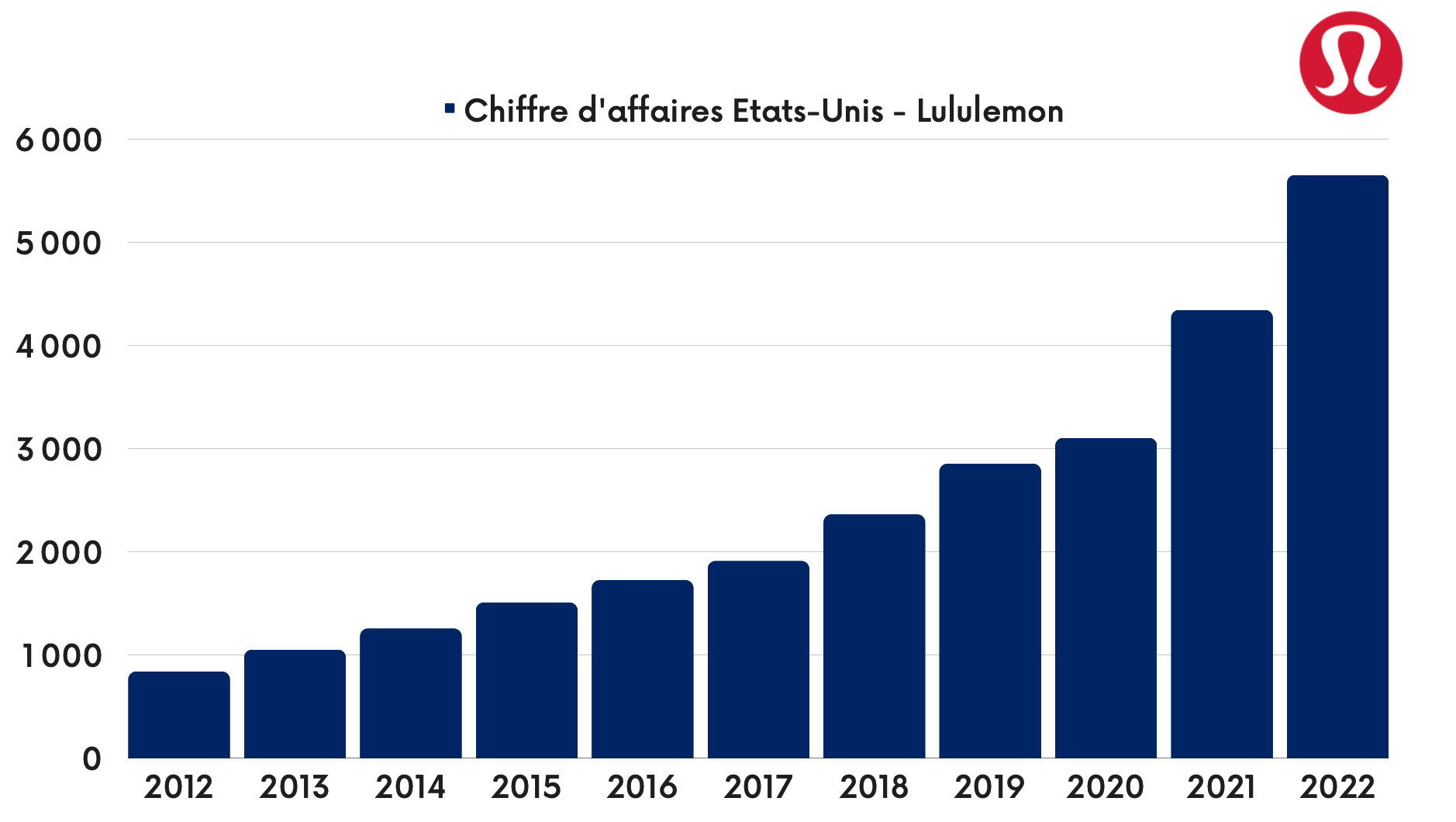

Les États-Unis 🇺🇸

Lululemon a commencé son implémentation aux États-Unis et plus particulièrement à Chicago dès l’année 2000. Comme au Canada, elle connaît rapidement un franc succès, car elle répondait à une demande croissante pour des vêtements de sport de qualité.

Aujourd’hui, les États-Unis représentent 70 % du chiffre d’affaires de Lululemon avec une croissance annualisée de +20 % depuis 2012. Nous nous attendons à ce que la croissance ralentisse dans les années à venir, même si Lululemon continue à prendre des parts de marchés aux États-Unis.

La Chine 🇨🇳

En 2015, Lululemon décide de s’implémenter physiquement en Chine avec 2 magasins. Depuis, les investissements conséquents ont permis à Lululemon d’atteindre 126 magasins au dernier trimestre.

Lululemon n'a cessé de croître au fil des années en Chine en ayant une croissance de +47 % par an du nombre de magasins sur le continent chinois.

Néanmoins, Lululemon ne réalise que 8.5 % de son activité en Chine, ce qui est plutôt une bonne nouvelle sur le court terme au vu du ralentissement de la consommation chinoise !

Direct-to-consumer

Lululemon souhaite augmenter la désirabilité, l'exclusivité et sa communication dans l'optique d'augmenter sa marge opérationnelle. Pour cela, le management a renforcé l'offre “Direct to Consumer”, c'est-à-dire l'offre qui vise à vendre directement au consommateur les produits sans passer par un intermédiaire.

Ce canal de vente directe au consommateur permet d'atteindre et de servir des clients sur des marchés autres que ceux où se trouvent les points de vente de physiques de Lululemon. Ce canal est efficace pour les marques qui souhaitent développer la notoriété de la marque, en particulier sur les nouveaux marchés.

Cela permet d'augmenter les marges, de contrôler l'expérience client et

de mieux connaître les clients grâce à la data. En effet, le modèle Direct to consumer supprime plusieurs étapes du cycle d'achat afin de l'accélérer et permet d'offrir une expérience plus agréable aux clients fidèles.

Concernant la Chine, les ventes en ligne représentent un plus faible pourcentage des ventes comparé aux autres régions, notamment à cause d’une clientèle en Chine qui est plus sensible aux magasins physiques concernant les “vêtements premium”.

Concurrents

Nike est le groupe le plus important dans le secteur du sportswear, avec une capitalisation boursière de 150 milliards de dollars, c’est clairement le leader du secteur.

Néanmoins, on retrouve de nombreux acteurs comme Adidas, Puma, Under Armour, Reebok, Gym Shark, Columbia Sportswear...

Bien que la concurrence soit féroce, Lululemon conserve un avantage concurrentiel grâce à son image de marque distincte, à sa qualité supérieure et à sa clientèle fidèle. L'innovation continue en matière de produits et les initiatives stratégiques de marketing permettent également à Lululemon de garder une longueur d'avance sur un marché dynamique et en constante évolution.

Par ailleurs, la marge opérationnelle de Lululemon est de 22 %, on comprend ainsi que Lululemon est une activité dont la marge opérationnelle est plus proche des entreprises du luxe comme Prada que ceux de la concurrence comme Nike ou Adidas qui se situe plutôt aux alentours de 10 %.

Données financières : Lululemon

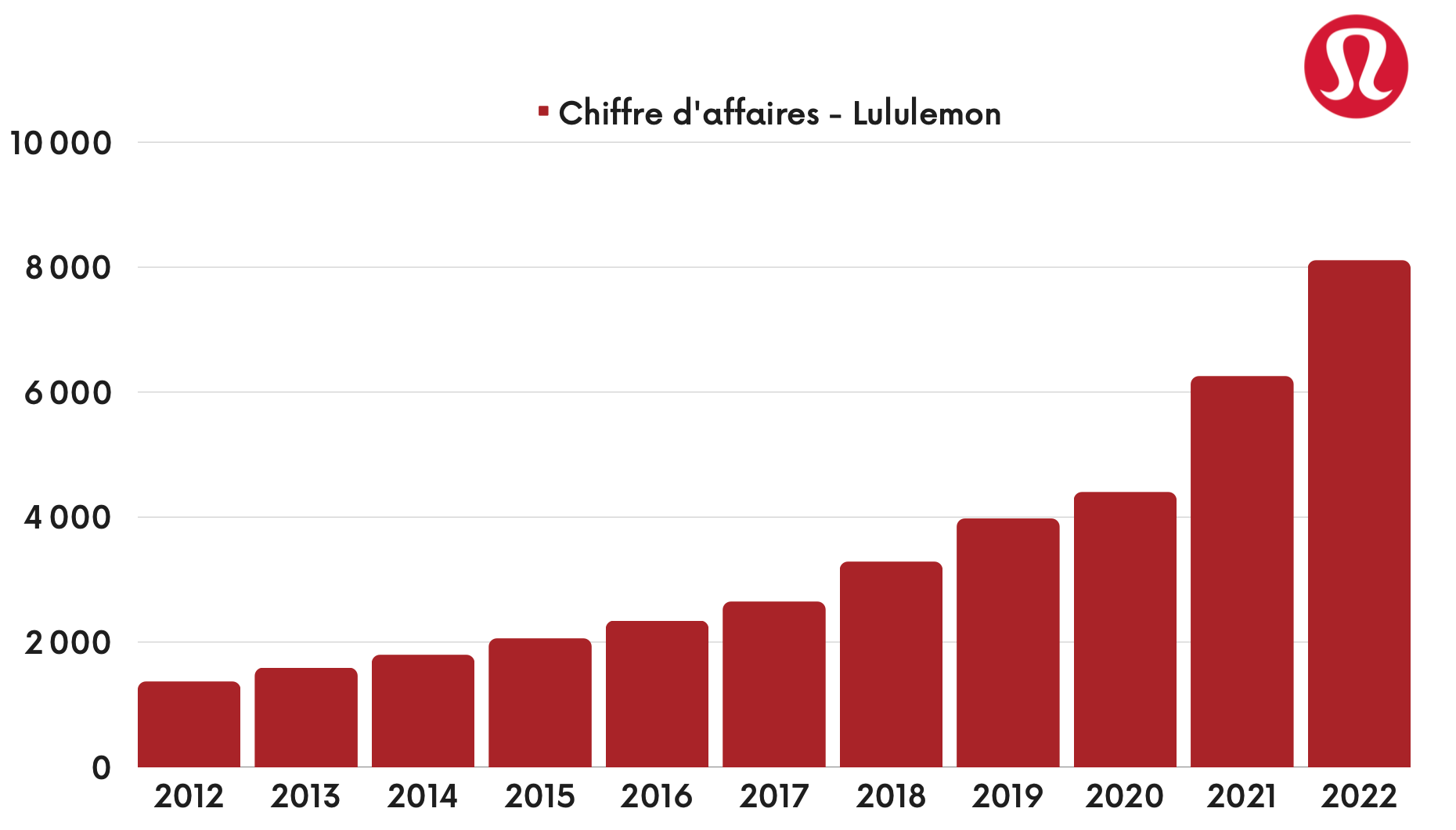

En 2022, Lululemon a réalisé sa meilleure année concernant son chiffre d’affaires avec une croissance de 29.6 %.

Par contre, le résultat net a diminué de 120 millions de dollars en 2022 comparé à 2021 (855 millions contre 975 millions pour l’année 2021).

Cette baisse s’explique avant tout par une dépréciation comptable sur Lululemon Studio ainsi que par des investissements conséquents pour les prochaines années. Ce qui impacte le compte de résultat de l’année 2022, mais qui sera bénéfique pour Lululemon dans les prochaines années.

En millions d’$ | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

Chiffre d’affaires | 3 288 | 3 979 | 4 402 | 6 257 | 8 111 |

Marge Opérationnelle | 21.5% | 22.3% | 19.3% | 22% | 22.1% |

Résultat Net | 484 | 646 | 589 | 975 | 855 |

Marge Nette | 14.7% | 16.2% | 13.4% | 15.6% | 10.5% |

Bénéfice net par action ($) | 3.61 | 4.93 | 4.50 | 7.49 | 6.68 |

Return on Invested Capital | 31.8% | 26.5% | 19.5% | 28% | 22% |

PER | 41x | 49x | 73x | 42x | 46x |

Comme de nombreux détaillants, l'activité de Lululemon est également saisonnière puisque 44 % des bénéfices d'exploitation de 2022 ont été réalisés au quatrième trimestre. Ainsi, nous vous invitons à être très attentif au dernier trimestre de l'exercice fiscal !

Chiffre d'affaires

Entre 2012 et 2022, Lululemon a multiplié par x6 son chiffre d'affaires en passant de 1370 millions en 2012 à 8111 millions en 2022. L’objectif de Lululemon est de dépasser 12.5 milliards de dollars dès 2026, ce qui reste réaliste puisque cela représente une croissance de ~12% par an.

Pour l'exercice 2023, nous prévoyons un chiffre d'affaires de ~9,63 milliards de dollars, soit une croissance d'environ ~18% !

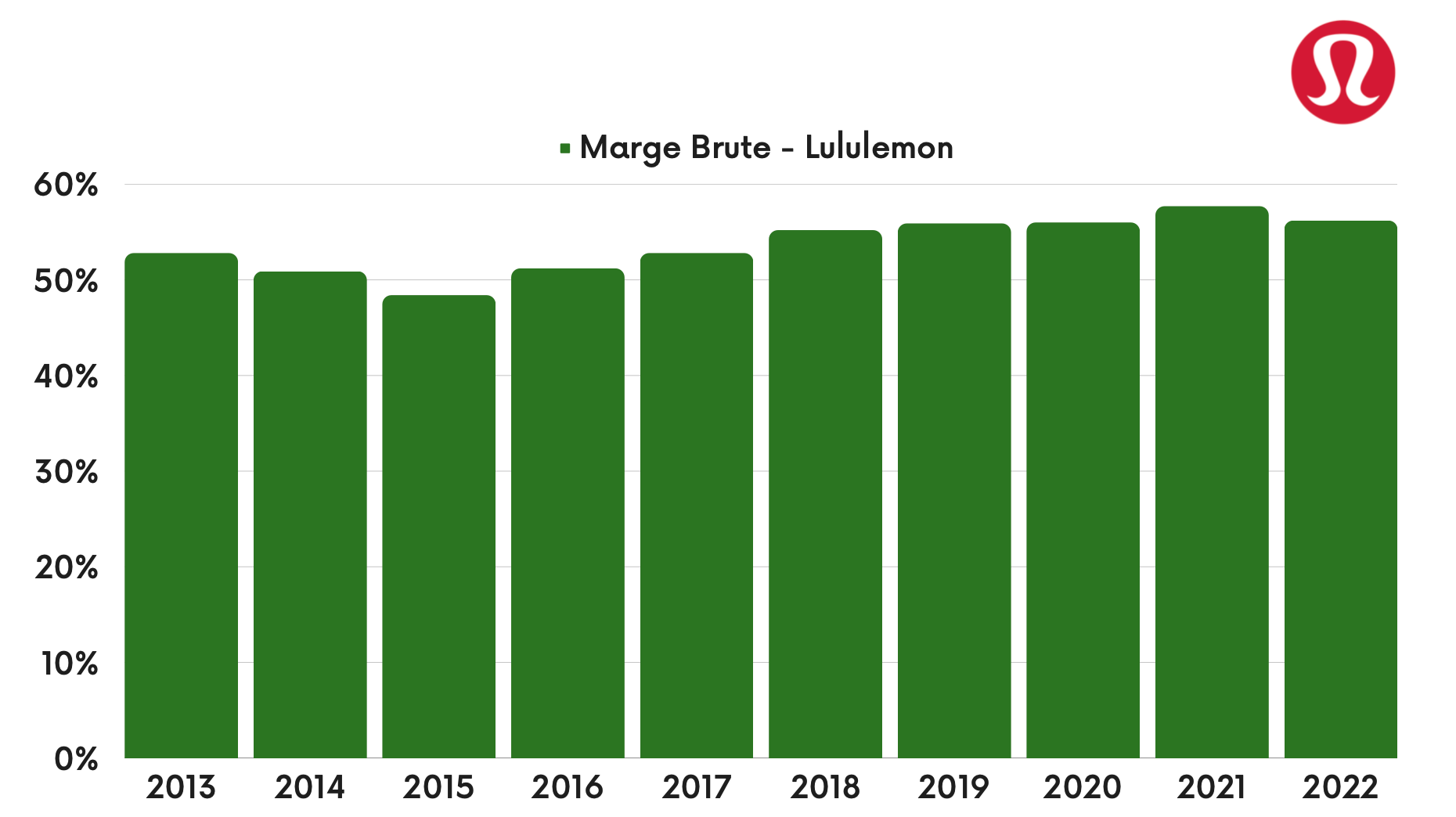

Marge brute

Lululemon possède une marge brute de 56 %, ce qui est très élevé comparé aux concurrents. Cela démontre son avantage concurrentiel 💎

Par exemple, nous avons une marge brute de :

- 47% pour Adidas ;

- 45% pour Nike ;

- 44% pour Under Armour.

En effet, en se concentrant sur les réseaux sociaux et les ambassadeurs locaux, l'entreprise rend ses produits plus attrayants pour ses clients cibles, même si pour être honnête, il n’existe pas de différence de qualité évidente comparée à la concurrence. Grâce à cette stratégie, Lululemon bénéfice de marges bénéficiaires plus élevées ainsi que d’un ROIC (Rendement du capital investi) important comparé à ses pairs.

Concernant l’exercice 2024, nous nous attendons à une hausse de la marge brute aux alentours de 2 points grâce à la baisse des coûts du fret aérien. Ce qui représente une marge brute supérieure à 58%.

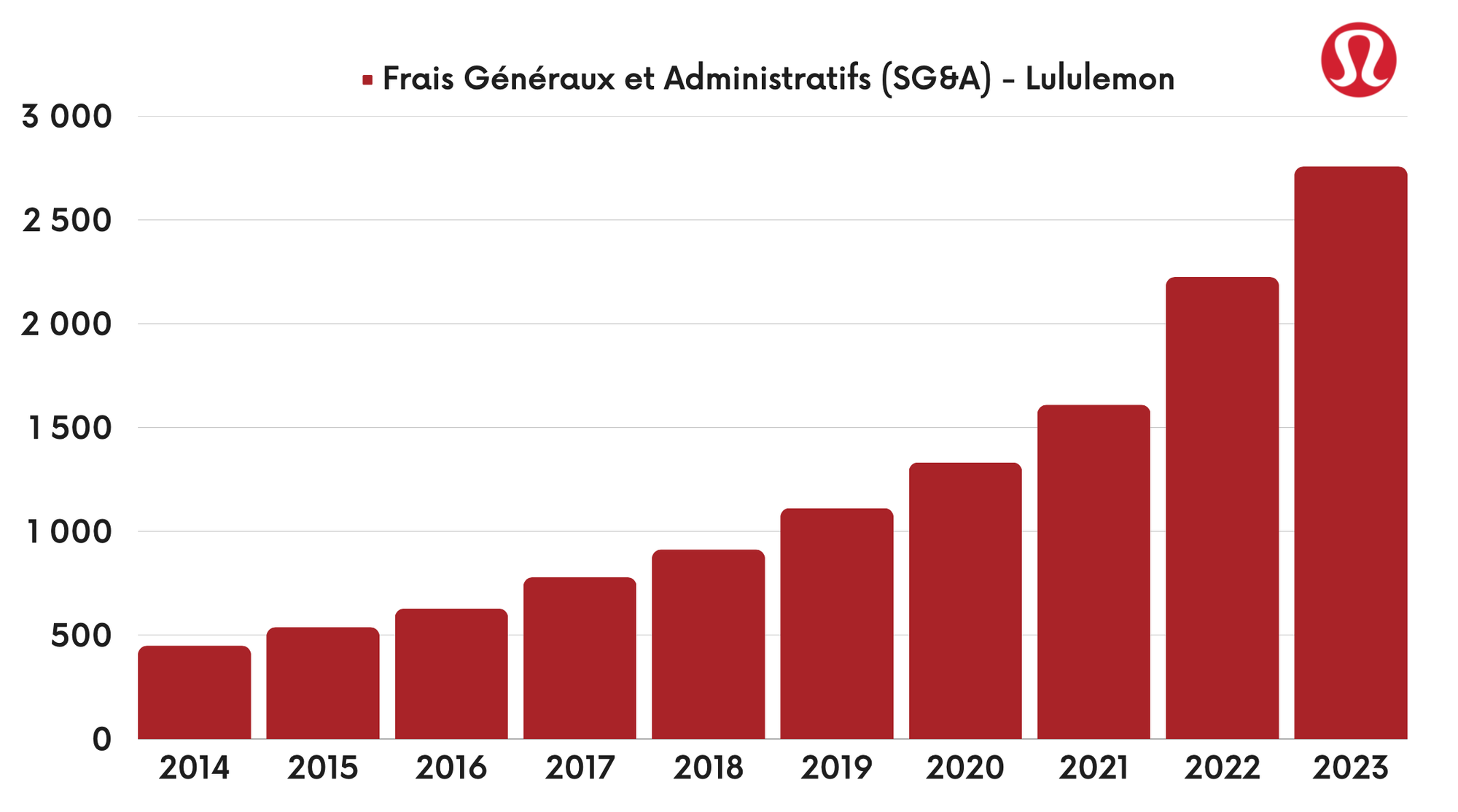

Frais Généraux et Adminsitratifs (SG&A)

Bien évidemment, Lululemon doit continuer à dépenser en publicité & marketing pour permettre à l'entreprise de continuer à augmenter sa désirabilité (marge) et son expansion à l’international (chiffre d’affaires) sur les prochaines années. Nous vous invitons à surveiller de près l'évolution des Frais Généraux et Administratifs, qui doivent rester sous contrôle.

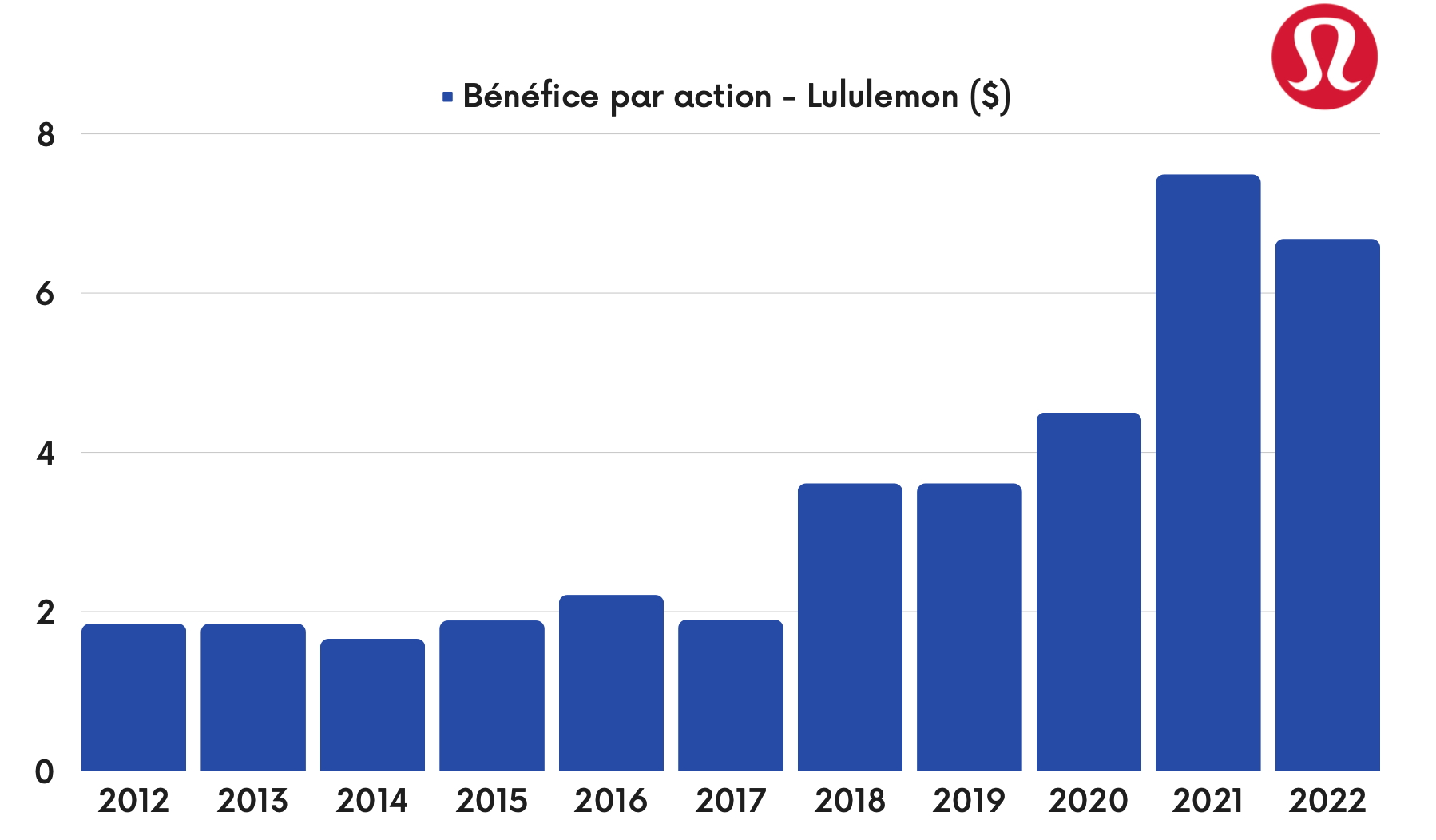

Bénéfice par action

Entre 2013 et 2023, Lululemon a augmenté son bénéfice par action de 260 % en passant de $1.85 en 2013 à $6.68 pour l'exercice 2023.

Concernant l’exercice 2024, nous nous attendons à ce que le Bénéfice Par Action (BPA) se situe vers 12.50 dollars. Ci-dessous, les attentes du marché pour les 3 prochains exercices.

Année | Bénéfices | Bénéfice par action | Marge Nette | Nombre d’actions en circulation |

|---|---|---|---|---|

2024 | 1 600 millions | $12.5 | 16.1% | 127 millions |

2025 | 1 830 millions | $14.3 | 16.3% | 125.7 millions |

2026 | 2 100 millions | $16.5 | 16.6% | 124.3 millions |

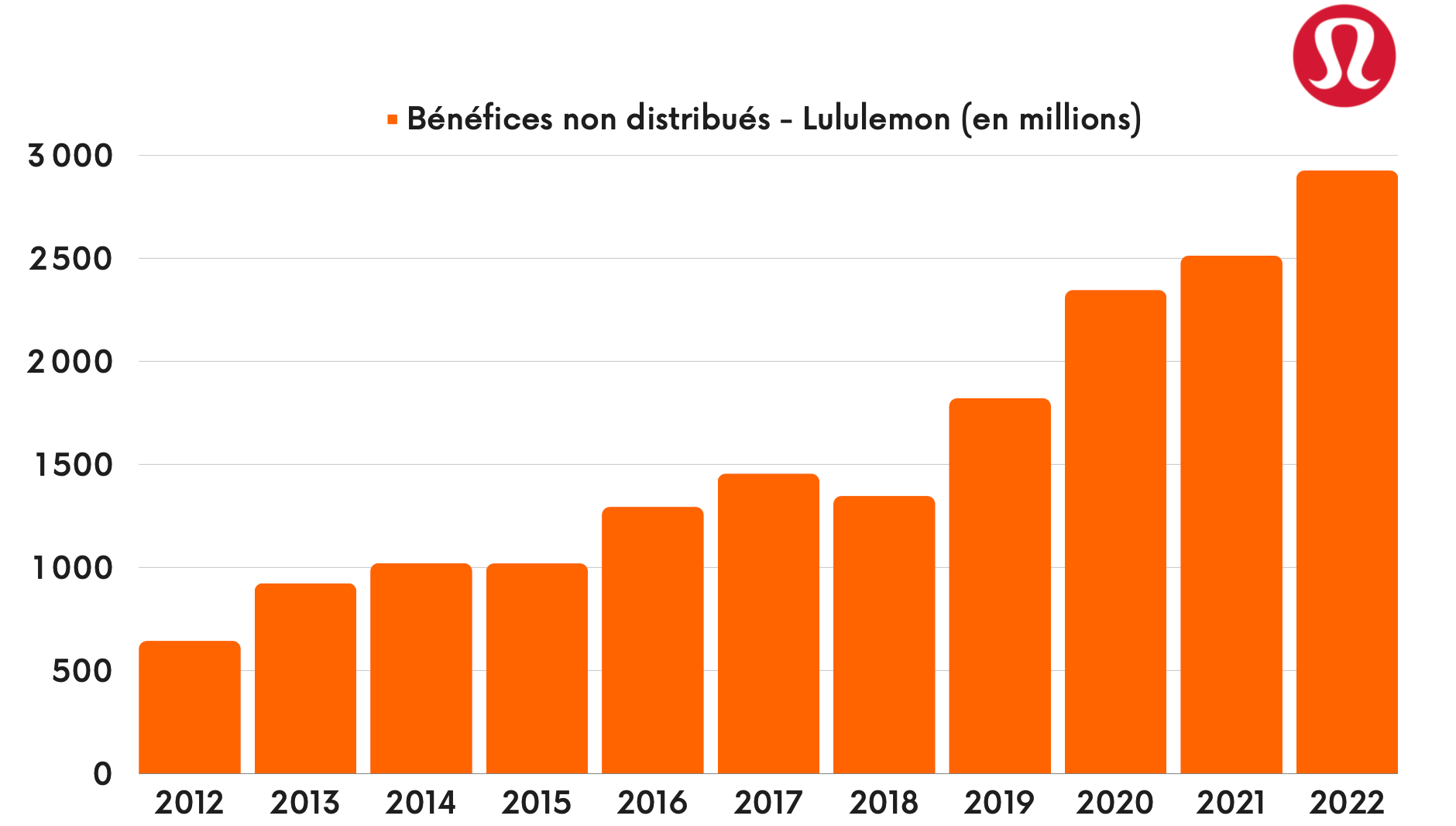

Bénéfices non distribués

Les bénéfices non distribués de Lululemon sont en hausse au cours des dernières années. Nous apprécions voir cet indicateur en hausse pour plusieurs raisons :

- Acquisition : Grâce à ses bénéfices non distribués, Lululemon est en capacité d'acquérir de beaux dossiers pour renforcer ses parts de marchés, comme ce fut le cas lors du rachat de Mirror (Lululemon Studio) pour $500 millions en 2020 qui a permis d'élargir l’offre de Lululemon dans le fitness. Ceci est encore plus le cas durant les crises puisque les valorisations des entreprises sont moins importantes, ce qui favorise les entreprises qui ont des bénéfices non distribués pour acquérir de beaux dossiers.

- Croissance Organique : Lululemon est une entreprise en pleine croissance qui a besoin d'investir de façon importante dans l’ouverture de nombreux magasins, dans la R&D et dans son offre digitale dans son business pour maintenir son avantage concurrentiel.

- Santé Financière : Généralement, les entreprises qui dégagent des bénéfices importants peuvent se permettre de ne pas distribuer tous leurs bénéfices à leurs actionnaires. Ceci nous indique que Lululemon possède une bonne gestion de ses finances et qu'elle est en mesure de générer des flux de trésorerie suffisants pour financer ses activités et ses investissements.

Par ailleurs, une entreprise peut réduire son endettement grâce aux bénéfices non distribués, même si même si dans son cas Lululemon n'est que très peu endetté.

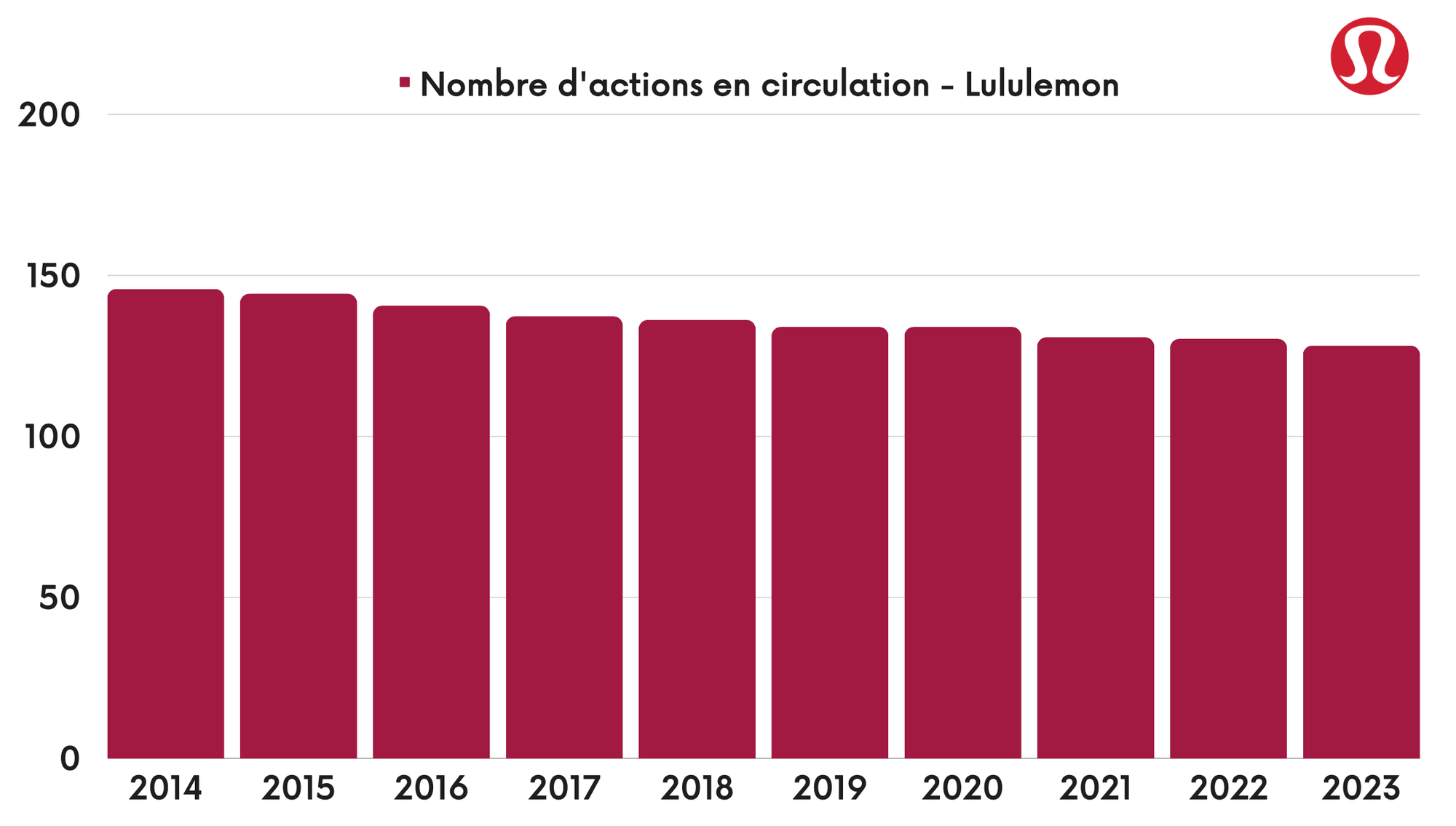

Les rachats d'actions

Depuis 2014, le nombre d'actions en circulation de Lululemon a diminué de 12% son nombre d'actions en circulation, ce qui correspond à ~1.30 % par an. Bien évidemment, il n’est pas dans l’intérêt de Lululemon de commencer à distribuer un dividende au vu des investissements qui doivent être effectués par le groupe pour prendre des parts de marchés et augmenter ses marges.

Lululemon : Analyse technique 📊

D’un point de vue technique, Lululemon est en surchauffe après une hausse de +45 % depuis les 12 derniers mois. Comme d'habitude, nous regardons le graphique pour un investisseur à long terme qui souhaiterait trouver un point d'entrée intéressant au vu des qualités intrinsèques.

Comme on peut le remarquer sur le graphique ci-dessus, nous sommes sur le haut d’un canal haussier !

Sur un horizon à long terme, il nous parait toujours intéressant d’être acheteur sur le dossier pour la qualité du business, de la conquête des parts de marché, des relais de croissance, et surtout pour la structure du capital qui est saine.

À l’inverse, sur un horizon à court terme, nous préférons rester à l’écart du dossier, qui selon nous pourrait se calmer dans les mois à venir.

Comme d’habitude, nous apprécions avoir une marge de sécurité, c'est pourquoi on privilégiera un point d'entrée en bas de canal avec les caractéristiques suivantes en dessous de $420.

Les avantages d’investir sur Lululemon

1) Relais de croissance

Les relais de croissance sont nombreux pour Lululemon puisque l’entreprise continue à se développer de façon importante à l’international avec encore de nombreux pays où il sera intéressant de s’implémenter. De plus, le marché des vêtements pour homme et pour enfant offre une belle diversification et de nouveaux marchés pour Lululemon.

2) Avantage concurrentiel

Grâce à son image de marque notamment auprès du marché féminin, Lululemon croît de façon plus importante que ses concurrents avec des marges plus élevées.

3) Endettement

Lululemon est très peu endetté comparé à ses concurrents, ce qui lui permettra à l’avenir de s’endetter pour des acquisitions ou de la croissance organique (si possible pendant une période difficile pour profiter des opportunités)

Les risques d’investir sur Lululemon

1) Dépendance à l’Amérique du Nord

Lululemon réalise 84 % de son chiffre d'affaires en Amérique du Nord, cela signifie qu'un fort ralentissement économique dans cette région impacterait de façon importante l'activité de Lululemon. Cependant, ce risque devrait diminuer au fil des années puisque Lululemon concentre ses nouvelles ouvertures en Asie, principalement en Chine.

2) Chaîne d'approvisionnement

En 2022, 43 % des tissus de Lululemon provenaient de Taïwan et 19% de Chine.

Au vu de la hausse des tensions entre ces deux puissances, il est important de prendre en compte ce risque qui pourrait être conséquent pour Lululemon.

3) Valorisation

Lululemon est déjà bien valorisé par le marché puisque le dossier est valorisé 40 fois les bénéfices de 2024, 33 fois son free-cash-flow et 6 fois son chiffre d’affaires. Ainsi, de notre côté, il nous parait plus prudent d’acheter sur un repli pour prendre une marge de sécurité, ce qui n’est clairement pas le cas à ce prix-là (480 dollars)

Comment acheter Lululemon en 2024 ?

Lululemon est une entreprise qui vous intéresse et sur laquelle vous souhaitez investir ? Sachez que vous pouvez le faire en ouvrant un Compte-Titres Ordinaire (CTO) sur une plateforme comme DEGIRO.

DEGIRO est un broder populaire qui permet d'investir sur différentes classes d'actifs comme les actions, des ETF, des matières premières ainsi que sur des produits à effet de levier.

Faut-il investir sur Lululemon en 2024 ?

Lululemon est l’une des valeurs pépites de la côte canadienne et fait partie des entreprises leaders sur le marché du “Sportswear & Lifestyle”. Investir sur cette entreprise peut être intéressant si vous croyez au développement de cette industrie sur le long terme.

En 2024, il peut être intéressant de rester patient avant de se positionner sur ce titre et d'attendre un retour en bas du canal haussier.