Finary Life : mon avis sur cette assurance-vie

Après avoir révolutionné la gestion de patrimoine grâce à son application, Finary s’attaque désormais à un pilier incontournable de l’épargne française : l’assurance-vie. Avec Finary Life, proposée en partenariat avec Generali et BlackRock, Finary veut offrir une alternative moderne et accessible dès 300 €.

Mais qu’en est-il des frais et de la qualité de l’offre ? Découvrez mon avis personnel en tant qu’investisseur ! Bonne lecture 🙂

🎁 20% de réduction sur les abonnements Finary (Code : MEDIAINVESTISSEUR20)

Mon avis sur Finary Life

Avec cette nouvelle assurance-vie, Finary souhaite révolutionné le marché des assurances-vie. Lancée début 2025, Finary Life se positionne comme une assurance-vie nouvelle génération, pensée pour répondre aux frustrations des épargnants face aux frais souvent élevés et au manque de transparence des contrats traditionnels.

À cela s’ajoute un avantage majeur : aucun frais de versement, d’arbitrage ou de retrait. Dans un marché où les frais peuvent grignoter une part importante de la performance, c’est une vraie révolution. À l’heure actuelle, c’est clairement l’un des contrats les moins chers de 2025.

Concernant la performance, il est évidemment trop tôt pour tirer des conclusions : l’historique est encore limité. L’allocation repose en partie sur des fonds BlackRock, un acteur mondialement reconnu, ce qui inspire confiance. En revanche, l’absence de gestion libre peut frustrer certains investisseurs qui aiment construire eux-mêmes leur allocation. Ici, vous devez accepter de déléguer à Finary et à ses partenaires la gestion de votre épargne.

Ce que j’apprécie le plus :

✅ L’accessibilité : un ticket d’entrée à seulement 150 €, là où beaucoup de contrats imposent 1 000 € voire plus.

✅ La simplicité : tout se fait en ligne et en quelques minutes.

✅ Les frais compétitifs : enfin un acteur qui tire les prix vers le bas.

Selon moi, Finary Life vient bousculer un secteur figé depuis trop longtemps. Ce contrat s’adresse surtout à ceux qui veulent une assurance-vie moderne, simple et peu coûteuse, sans avoir à gérer eux-mêmes leurs placements.

Présentation de l’assurance-vie Finary Life

Lancée au début de l’année 2025, Finary Life est une assurance-vie nouvelle génération proposée par la startup française Finary. Après avoir révolutionné la gestion de patrimoine digitalisée et permis à ses clients d’investir dans les cryptomonnaies, Finary franchit une nouvelle étape en rendant accessible à tous un contrat d’assurance-vie compétitif et transparent.

Après avoir analysé les contrats concurrents, je suis en mesure de dire que c’est l’un des contrats les moins chers du marché.

✅ | 💶 | 🤝 |

Des frais parmi les plus bas du marché | Investissez dès 150 € sur des supports diversifiés | Noté 4,7/5avec + de 5 000 avis |

Finary Life est proposé par Finary et géré par l’assureur Generali. Voici quelques chiffres sur cet assurance présent dans le monde entier :

- 71 millions de clients répartis dans plus de 50 pays

- près de 87 000 collaborateurs

- 95,2 milliards d’euros de chiffre d’affaires

- 800 milliards d'actifs sous gestion

L’allocation repose sur les ETF iShares de BlackRock, premier gestionnaire d’actifs au monde. Résultat : nous avons un contrat qui combine solidité, diversification et innovation, tout en restant accessible aux particuliers.

👉 Découvrez l’histoire du cofondateur de Finary

Le montant minimum pour ouvrir un contrat Finary Life ?

L'ouverture d'un contrat Finary Life est accessible sous certaines conditions de montant minimum. Voici les seuils à respecter en fonction de chaque type de versement :

Type de versement | Montant minimum |

|---|---|

Versement initial avec versements libres programmés | 150 € |

Versement initial sans versements programmés | 300 € |

Versements libres programmés (minimum mensuel) | 50 € |

Versements libres ponctuels | 300 € |

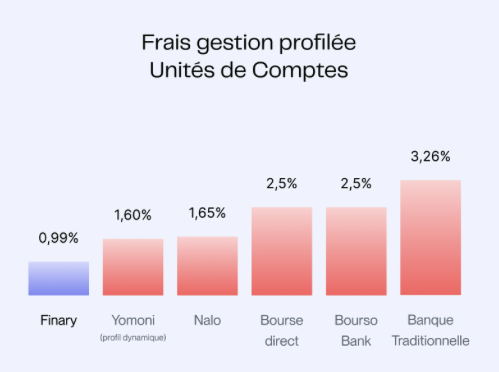

Les frais de Finary Life

Avec Finary Life, le message est clair : proposer l’assurance-vie la moins chère du marché. Et sur ce point, la promesse est largement tenue.

Voici la politique tarifaire :

Frais | Pourcentage |

Frais d’entrée | 0 % |

Frais d’arbitrage | 0 % |

Frais de versement | 0 % |

Les frais de gestion annuels du contrat sont compris entre 0,99% et 1,29% selon votre abonnement Finary :

- 1,29 % pour les utilisateurs gratuits

- 1,19 % pour les utilisateurs Finary Lite

- 0,99 % de frais pour les utilisateurs Finary Plus et Pro

Aucun frais caché à signaler ! Et pas de frais de transaction non plus.

La fiscalité de l’assurance-vie

L’assurance-vie est l’une des enveloppes préférées des épargnants français. La fiscalité reste celle d’une assurance-vie classique. Les gains sont imposés selon deux critères : la durée de détention et le montant investi.

Voici un récapitulatif :

👉 Avant 8 ans de détention : Vos gains sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30% :

- 12,8% d’impôt sur le revenu

- 17,2% de prélèvements sociaux

👉 Après 8 ans de détention :

Si vos encours sont inférieurs à 150 000 € : Vos gains sont imposés à un taux réduit de 7,5%, auquel s’ajoutent 17,2% de prélèvements sociaux.

Si vos encours sont supérieurs à 150 000 € : Vos gains sont imposés au taux global de 30% (PFU).

L’assurance-vie offre des avantages liés à la succession qui sont non négligeables. C’est l’une des enveloppes fiscales les plus avantages en France, avec le PEA.

À qui s’adresse Finary Life ?

Finary Life a été construit autour de trois portefeuilles et s’adresse aux profils suivant :

- Prudent

- Audacieux

- Aventurier

Finary Life a été conçu pour répondre à différents profils d’investisseurs, du plus prudent au plus offensif. Lors de l’ouverture du contrat, votre profil d’investisseur vous sera demandé afin de déterminer la bonne allocation.

Selon le profil que vous choisissez, votre épargne sera investie sur des fonds euros ou des ETF Portfolio iShares. Pour assurer une bonne diversification et des rendements intéressants, Finary Life s’appuie sur 15 à 25 ETF ainsi que sur 8000 actions et obligations.

Voici la composition de chaque profil :

Profil | Frais Finary | Pourcentage Fonds Euros | Pourcentage d’UC |

Prudent | 0,2 % | 50 % | 50 % |

Audacieux | 0,25 % | 20 % | 80 % |

Aventurier | 0,4 % | 0 % | 100 % |

Le pourcentage d’unités de compte augmente rapidement avec le profil audacieux, mais cela permet d’aller chercher de la performance.

Finary Life : réglementation et garanties

Les fonds de Finary Life sont conservés en sécurité chez Generali, l’assureur de 70 millions de clients à travers le monde. D’un point de vue fiabilité, il y a peu d’inquiétude à avoir concernant Finary Life. L’assurance vie proposée est fiable.

Au même titre que toutes les assurances-vie du marché, Finary Life est couvert par le fonds de garantie qui couvre les pertes des clients à hauteur de 70 000 € en cas de faillite ou problème financier.

La gestion pilotée proposée par Finary

Le contrat est pour l’instant limité à la gestion pilotée. Cela signifie que vous ne pouvez pas choisir librement vos supports : c’est Finary qui définit pour vous une allocation optimisée et adaptée à votre profil.

C’est un choix assumé par la startup, qui souhaite proposer une solution clé en main. Pour les investisseurs débutants ou ceux qui ne veulent pas passer du temps à gérer leurs placements, c’est un vrai plus.

Finary Life propose-t-il une gestion libre ?

En revanche, pour les investisseurs confirmés qui aiment avoir la main sur chaque ligne, cette absence de gestion libre peut représenter un frein.

Le fonds euros de Finary Life

Le fonds euros de Finary Life est proposé par Netissima. C’est le support idéal pour vous assurer une croissance stable de votre épargne avec un risque faible.

Avec un rendement de 4,6% nets maximum en 2025, cela permet de protéger son épargne de l’inflation persistante.

Année | Performance |

|---|---|

2025 | Jusqu’à 4,6 % |

2024 | 3% |

2023 | 3,1 % |

2022 | 1,53 % |

2021 | 1,9 % |

L’avis des clients

Les avis des clients de Finary que nous pouvons retrouver sur Google ne sont pas forcément liés à l’assurance-vie et concernant principalement l’application et le service d’achat de cryptomonnaies.

Sur Trustpilot, nous retrouvons 387 avis pour une note moyenne de 3,5 / 5 :

Les avis négatifs mettent en avant des problèmes rencontrés avec l’application et un manque de précisions dans certaines fonctionnalités. Je vois aucun avis négatif concernant l’assurance-vie. Pour certains clients, l’application reste fragile (avec des bugs) et il faudra prévoir des optimisations à l’avenir.

Quel est le tarif de Finary Life ?

Les frais de gestion annuels du contrat sont compris entre 0,99% et 1,29% selon votre abonnement Finary.

Est-ce que Finary vaut le coup ?

Finary est une application de gestion de patrimoine qui permet de centraliser ses investissements sur une seule et même interface. Selon moi, c’est un indispensable en 2025.

Quel est le montant minimum pour ouvrir un contrat Finary Life ?

Finary Life est accessible dès 150 € si vous mettez en place des versements programmés ou 300 € si vous préférez un versement unique.