Compte Épargne Logement (CEL) en 2024 : définition, intérêts, taux et perspectives

Le Compte Épargne Logement (CEL) est un outil d’épargne attractif pour les particuliers souhaitant financer un projet immobilier. En 2025, le CEL continue d’offrir des avantages intéressants malgré un contexte économique en constante évolution.

Cet article actualisé vous présente les dernières informations sur le CEL, ses taux, ses avantages et inconvénients, ainsi que des nouvelles thématiques pertinentes pour optimiser votre stratégie d’épargne et d’investissement.

Qu’est-ce qu’un Compte Épargne Logement et quel est son intérêt ?

Le Compte Épargne Logement (CEL) est un produit d’épargne réglementé permettant aux épargnants de se constituer un capital en vue de financer un projet immobilier. Les fonds déposés sont disponibles à tout moment, offrant une flexibilité appréciable par rapport à d’autres produits d’épargne. De plus, le CEL permet d’obtenir, sous certaines conditions, un prêt à taux préférentiel et une prime de l’État, rendant cet outil particulièrement attractif pour les projets immobiliers.

Les avantages principaux du CEL en 2025

- Flexibilité des retraits : Accès libre aux fonds tout en bénéficiant d’un rendement attractif.

- Prêt immobilier avantageux : Taux d’intérêt fixe et attractif pour financer l’achat ou la rénovation d’un bien.

- Prime de l’État : Pour les CEL ouverts avant 2018, une prime attractive est toujours disponible.

- Complémentarité avec le PEL : Possibilité de cumuler CEL et Plan Épargne Logement (PEL) pour optimiser le financement immobilier.

Qui peut ouvrir un Compte Épargne Logement (CEL) ?

Toute personne physique, mineure ou majeure, peut ouvrir un CEL à condition de respecter les critères suivants :

Conditions d’ouverture

- Dépot initial : Un dépôt minimum de 300 euros.

- Unique compte par établissement : Il est possible de détenir un CEL et un PEL dans le même établissement bancaire, mais un seul CEL par personne est autorisé.

Public cible du CEL

Le CEL s’adresse principalement aux futurs acquéreurs immobiliers, qu’ils soient primo-accédants ou souhaitant rénover leur résidence actuelle. Il est également pertinent pour les investisseurs en SCPI (Sociétés Civiles de Placement Immobilier) à vocation d’habitation.

Pour suivre et optimiser votre épargne au quotidien, découvrez l’outil Finary !

Comment fonctionne un Compte Épargne Logement ?

Pour mieux appréhender le fonctionnement du Compte Épargne Logement, examinons d’abord les plafonds et les conditions de versement qui le régissent.

Plafond et conditions de versement

- Plafond : 15 300 euros, qui peut être dépassé par la capitalisation des intérêts.

- Versements : Minimum de 75 euros par mois, sans dépasser le plafond fixé.

Retraits et disponibilité des fonds

Les fonds sont disponibles à tout moment, sous réserve de maintenir un solde minimum de 300 euros. Cela garantit que le compte reste actif et continue de générer des intérêts.

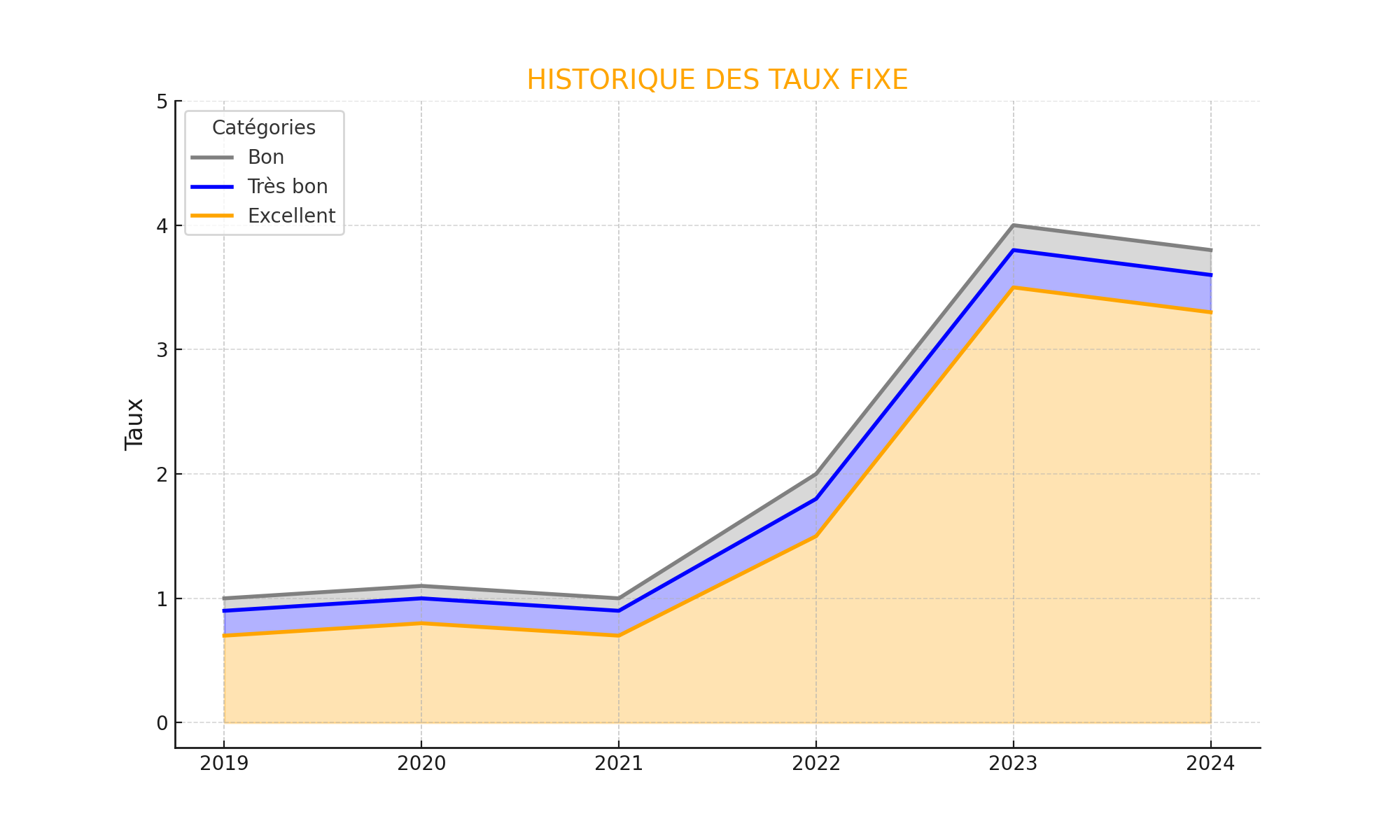

Taux d’intérêt du CEL en 2024

En décembre 2024, le taux d’intérêt du CEL a été révisé à 2,5%, reflétant les ajustements économiques récents et offrant un rendement compétitif face à l’inflation.

Calcul et versement des intérêts

Les intérêts sont calculés deux fois par mois, le 1er et le 16. Ils s’ajoutent au capital épargné au 31 décembre de chaque année, permettant ainsi la capitalisation des intérêts et la génération d’intérêts composés.

Fiscalité du CEL

- CEL ouvert avant 2018 : Intérêts exonérés de l’impôt sur le revenu, soumis uniquement aux prélèvements sociaux (17,2%).

- CEL ouvert à partir de 2018 : Intérêts soumis à l’impôt sur le revenu (12,8%) et aux prélèvements sociaux (17,2%).

Nouveautés et tendances en 2025

Pour mieux appréhender les évolutions récentes, examinons les principales nouveautés et tendances qui façonnent le Compte Épargne Logement en 2025.

➤ Intégration des cryptomonnaies dans les produits d’épargne

En 2024, certaines banques commencent à explorer l’intégration de cryptomonnaies comme option d’investissement complémentaire au CEL, offrant ainsi une diversification plus important pour les épargnants.

➤ Épargne responsable et CEL

Le CEL évolue pour inclure des options d’épargne responsable, permettant aux épargnants de financer des projets immobiliers respectueux de l’environnement.

➤ Digitalisation et gestion en ligne

La digitalisation des services bancaires permet une gestion plus fluide et accessible du CEL, avec des applications mobiles dédiées pour suivre ses performances et effectuer des opérations en temps réel.

Comment ouvrir et fermer un Compte Épargne Logement (CEL) ?

Pour gérer efficacement votre Compte Épargne Logement (CEL), il est essentiel de connaître les démarches d’ouverture et de clôture ainsi que les obligations associées. Ci-dessous, nous vous détaillons les étapes à suivre pour ouvrir ou fermer un CEL de manière optimale.

Processus d’ouverture

Ouvrir un CEL est simple et rapide :

- Contactez votre conseiller bancaire ou utilisez les plateformes en ligne de votre banque.

- Déposez un montant initial d’au moins 300 euros.

- Remplissez les formalités administratives nécessaires à l’ouverture du compte.

Comment clôturer un Compte Épargne Logement ?

La clôture du CEL est libre et peut être effectuée à tout moment en suivant ces étapes :

- Contactez votre banque pour demander la clôture.

- Retirez les fonds disponibles sur votre CEL.

- Finalisez les formalités administratives avec votre établissement bancaire.

Les avantages et inconvénients du CEL

Cette comparaison vous aidera à déterminer si le CEL correspond à vos objectifs financiers.

Avantage : Obtenir un prêt à taux attractif et fixe

Le CEL permet, après 18 mois d’ancienneté, d’obtenir un prêt immobilier à un taux fixe avantageux, idéal pour financer divers projets tels que :

- Achat d’une résidence principale dans l’ancien ou le neuf.

- Construction d’une résidence principale avec achat de terrain et travaux.

- Travaux de réparation, d’amélioration ou d’extension de votre résidence principale.

- Acquisition de parts de SCPI à vocation d’habitation.

- Accès facilité aux prêts grâce à la digitalisation des demandes.

- Options d’épargne responsable pour un impact positif sur l’environnement.

Tableau 1 : Comparaison des taux de prêt CEL vs taux du marché en 2024

Type de prêt | Taux CEL 2024 | Taux Marché 2024 |

|---|---|---|

Résidence principale | 1,8% | 2,5% |

Construction | 1,9% | 2,6% |

Travaux | 1,75% | 2,4% |

SCPI à vocation d’habitation | 1,85% | 2,3% |

Les inconvénients du CEL

- Durée de blocage : Pour bénéficier des avantages, une certaine durée d’épargne est nécessaire.

- Prime de l’État limitée : Les CEL ouverts après 2018 ne peuvent plus bénéficier de la prime de l’État.

- Fiscalité accrue : Les intérêts des CEL ouverts après 2018 sont soumis à une fiscalité plus lourde.

- Rendement inférieur à l’inflation : Malgré une augmentation des taux, le rendement du CEL reste parfois inférieur à l’inflation.

Comparaison avec d’autres produits d’épargne

Comparé à des produits comme l’assurance vie ou le PEL, le CEL présente certaines limitations en termes de rendement et de fiscalité, mais offre une flexibilité et une accessibilité que d’autres produits n’offrent pas.

Quelles sont les différences entre le PEL et le CEL ?

Le Plan Épargne Logement (PEL) et le Compte Épargne Logement (CEL) sont deux produits complémentaires destinés à financer des projets immobiliers, mais présentent des différences notables :

Caractéristique | PEL | CEL |

|---|---|---|

Taux d’intérêt | 2,1% en 2024 | 2,5% en 2024 |

Plafond | 61 200 euros | 15 300 euros |

Prime de l’État | Possible | Seulement pour CEL ouverts avant 2018 |

Disponibilité des fonds | Retraits restreints | Disponibilité libre |

Durée minimale d’épargne | 4 ans | 18 mois |

Le CEL offre plus de flexibilité avec des retraits libres, tandis que le PEL permet de constituer un capital plus important et d’obtenir une prime d’État sous certaines conditions.

Quelles sont les alternatives au CEL ?

Pour ceux qui recherchent des options d’épargne alternatives au Compte Épargne Logement (CEL), plusieurs solutions peuvent répondre à des besoins variés en termes de flexibilité, de rendement et de fiscalité. Voici les principales alternatives à considérer :

➤ Assurance vie

L’assurance vie demeure une alternative populaire grâce à sa flexibilité, ses rendements potentiellement plus élevés et sa fiscalité avantageuse après 8 ans de détention.

➤ Plan Épargne Logement (PEL)

Le PEL reste une option complémentaire ou alternative au CEL, offrant des plafonds d’épargne plus élevés et des taux d’intérêt fixes sur une plus longue durée.

➤ Livret d’épargne bancaire

D’autres livrets comme le Livret A ou le Livret de Développement Durable et Solidaire (LDDS) peuvent être envisagés selon les besoins de liquidité et les objectifs de rendement.

Finalement, faut-il ouvrir un CEL en 2025 ?

En 2025, ouvrir un CEL présente des avantages notables pour ceux qui envisagent un projet immobilier à moyen terme. Le taux d’intérêt de 2,5% reste attractif, surtout en comparaison avec d’autres produits d’épargne sécurisés. Cependant, la prime de l’État n’est plus accessible pour les nouveaux CEL, et la fiscalité sur les intérêts a augmenté, ce qui peut réduire le rendement net pour certains épargnants.

Notre avis :

- Pour les projets immobiliers : Le CEL reste une option intéressante pour bénéficier d’un prêt à taux fixe avantageux.

- Pour la diversification : Combiner CEL avec d’autres produits d’épargne comme l’assurance vie ou le PEL peut optimiser votre stratégie financière.

- Pour la flexibilité : Si vous souhaitez une épargne flexible avec un accès libre aux fonds, le CEL est une bonne solution.

Y a-t-il des pénalités en cas de retrait anticipé du CEL ?

Non, le CEL permet des retraits libres sans pénalités. Toutefois, des retraits fréquents ou importants peuvent réduire le montant des intérêts générés et potentiellement impacter votre éligibilité à un prêt CEL.

Comment le CEL se compare-t-il aux prêts immobiliers traditionnels ?

Le prêt CEL offre des taux d'intérêt souvent plus bas et plus stables que les prêts immobiliers traditionnels. De plus, il est associé à une démarche d’épargne préalable, ce qui peut renforcer votre dossier de financement. Cependant, le montant disponible est limité par le plafond du CEL, ce qui peut nécessiter un complément avec d’autres sources de financement.

Peut-on transférer les droits de CEL à un héritier ?

Les droits acquis sur un CEL ne peuvent pas être transférés directement à un héritier. En cas de décès du titulaire, les fonds seront intégrés à la succession et répartis selon les règles légales ou testamentaires. Il est donc important de planifier votre succession en conséquence si vous souhaitez bénéficier à vos héritiers.