Atteindre la liberté financière en 2025 : stratégies, conseils et opportunités

La liberté financière fascine toujours autant en 2025. Dans un contexte marqué par une inflation fluctuante, des taux d’intérêt pouvant grimper et un environnement économique en constante évolution, de nombreux investisseurs recherchent des moyens de s’affranchir de la dépendance salariale. Du mouvement FIRE (Financial Independence, Retire Early) à l’immobilier locatif, en passant par la bourse et les cryptomonnaies, les solutions ne manquent pas. Dans cet article, nous vous proposons un tour d’horizon complet pour comprendre ce qu’est la liberté financière, comment la définir selon vos propres ambitions et surtout, quelles stratégies adopter pour l’atteindre.

Atteindre la liberté financière : définition et principes de base

La liberté financière est souvent associée à la capacité de générer des revenus passifs suffisants pour couvrir l’ensemble de vos dépenses courantes, sans dépendre d’un emploi. Bien qu’elle puisse paraître idéale, sa définition reste subjective : certains souhaitent voyager toute l’année, d’autres veulent simplement quitter la « course au salaire » et se consacrer à leurs projets personnels. En 2025, le concept s’élargit de plus en plus grâce à une offre diversifiée d’investissements et à l’émergence de nouveaux marchés comme l’intelligence artificielle ou les crypto-actifs de deuxième génération.

Le mouvement FIRE : frugalité et investissements précoces

Le mouvement FIRE (Financial Independence, Retire Early), né aux États-Unis, met l’accent sur la frugalité, l’épargne et l’investissement précoce. L’idée est de vivre en dessous de ses moyens pour accumuler un capital rapidement et le faire fructifier :

- Réduire ses dépenses au strict nécessaire (loyer, crédits, charges fixes).

- Investir tôt et régulièrement, en privilégiant des supports de placement à long terme (bourse, immobilier, etc.).

- Viser un capital suffisant pour se « retirer » du marché du travail bien avant l’âge légal de la retraite.

Définir sa propre liberté financière

Il n’existe pas de définition universelle de la liberté financière. Pour certains, cela signifie toucher 5 000 euros de revenus passifs par mois ; pour d’autres, vivre dans un pays où le coût de la vie est faible et ne plus être contraint par un emploi. En pratique, il faut d’abord vous interroger sur vos objectifs :

➤ Le montant mensuel dont vous avez besoin pour couvrir vos dépenses et vous faire plaisir.➤ Le lieu de vie envisagé, qui peut avoir un impact considérable sur vos coûts (France, Portugal, Thaïlande, etc.).➤ Votre tolérance aux risques financiers et votre horizon d’investissement.

Se lancer dans l’investissement avec DEGIRO

Ouvrir un compte chez DEGIRO, rien de plus simple ! L’ouverture d’un compte chez DEGIRO est totalement digitalisée. Pour ouvrir un compte et donc un CTO, il vous suffit de renseigner les informations demandées, de procéder à une vérification d’identité et de fournir les pièces justificatives demandées.

Se fixer des objectifs financiers précis

Pour donner corps à la notion de liberté financière, établissez clairement vos objectifs :

Objectif | Capital à atteindre | Revenus passifs mensuels | Épargne mensuelle envisagée |

|---|---|---|---|

Viser 1 million d’euros avant 40 ans | 1 000 000 € | 3 000 € | 500 – 1 000 €/mois |

Une bonne compréhension de vos dépenses actuelles est indispensable. Analysez les postes de dépenses (loyer, factures, abonnements, loisirs, etc.) afin de définir votre budget précis.

Gérer ses finances personnelles : la règle 50/30/20

Mettre en place des habitudes de gestion financière vous aidera à vous rapprocher de la liberté financière. La règle des 50/30/20 reste un incontournable :

- 50 % du revenu pour les dépenses essentielles : loyer, charges fixes, crédits, nourriture, etc.

- 30 % pour les loisirs : restaurants, voyages, activités sportives, sorties culturelles.

- 20 % pour l’épargne ou l’investissement : idéalement, versez automatiquement ce pourcentage sur un compte dédié ou un placement financier dès la réception du salaire.

Se former constamment

Pour investir efficacement, il est primordial de se former :

➤ Réseaux sociaux spécialisés : sur X (ex-Twitter) ou LinkedIn, suivez des experts qui partagent régulièrement leurs analyses.➤ Sites web et blogs : de nombreux articles détaillent les bonnes pratiques et retours d’expérience.➤ Livres : Père riche, père pauvre (Robert Kiyosaki), L’investisseur intelligent (Benjamin Graham).➤ Vidéos et podcasts : la vulgarisation financière connaît un réel essor, proposant tutoriels et analyses.

➤ Conférences et meetups : l’occasion de rencontrer d’autres investisseurs, échanger sur les stratégies et s’inspirer de cas concrets.

Les investissements phares pour atteindre la liberté financière

Pour bâtir des revenus passifs et accroître votre capital, il est conseillé de diversifier vos placements.

L’immobilier : effet de levier et rendement locatif

L’immobilier demeure un pilier dans le parcours vers la liberté financière :

1. Immobilier physique

- Achat-reventeAcheter un bien en dessous du prix du marché, le rénover puis le revendre pour dégager une plus-value.

- LocationLouer un appartement ou une maison, en courte ou longue durée, afin de percevoir des revenus réguliers grâce aux loyers.

2. SCPI (Société Civile de Placement Immobilier)

Investir dans des parts de sociétés de gestion immobilière pour toucher des dividendes (issus des loyers), sans avoir à s’occuper de la gestion quotidienne des biens.

3. Crowdfunding immobilier

Prêter de l’argent à un promoteur pour financer un projet de construction. Les rendements peuvent être attractifs, mais il convient de prendre en compte le risque de défaut ou de retard de paiement.

Tableau comparatif des différents investissements immobiliers :

Type d’investissement | Avantages | Inconvénients |

Immobilier physique | • Stabilité des prix et des rendements • Plus-value possible • Utilisation de l’effet de levier bancaire | • Gestion chronophage (travaux, locataires) • Ticket d’entrée élevé |

SCPI | • Pas de gestion directe • Ticket d’entrée réduit • Diversification géographique | • Rendements variables • Risque de baisse de valeur des parts |

Crowdfunding | • Faible ticket d’entrée (dès 1 €) • Durée d’investissement courte (6-18 mois) | • Risque de retard ou défaut de paiement • Moins de liquidité |

La bourse : actions, ETF et dividendes

La bourse reste incontournable pour faire fructifier votre patrimoine :

- Actions individuelles : investir dans des entreprises dont vous anticipez la croissance.

- ETF (trackers) : miser sur un panier d’actions (S&P 500, MSCI World, Nasdaq, etc.) pour diversifier vos placements.

- Dividendes : certaines actions distribuent des dividendes réguliers (3 à 7 % du prix de l’action parfois).

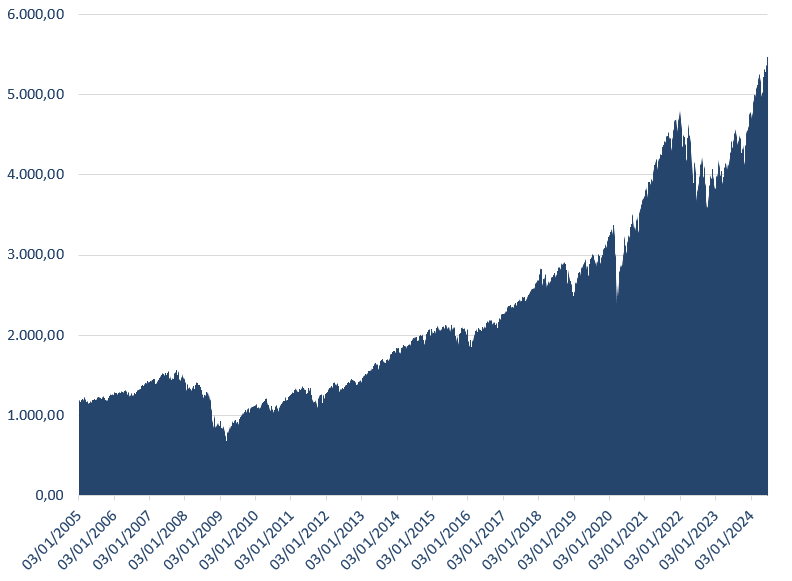

Ci-dessous, un graphique illustrant la performance de l’ETF S&P 500 entre 2020 et 2024 :

Le rendement annuel moyen peut fluctuer selon la conjoncture économique. En 2025, malgré les incertitudes géopolitiques, la bourse offre encore des opportunités intéressantes, notamment via les secteurs de la tech, de l’IA ou des énergies renouvelables.

Les cryptomonnaies : un marché volatil mais porteur

Les cryptomonnaies (Bitcoin, Ethereum, altcoins) continuent de séduire les investisseurs en quête de gains rapides, mais comportent une volatilité élevée :

- Holding : conserver ses cryptos sur le long terme, en espérant une appréciation de leur valeur.

- Staking : bloquer ses actifs pour valider les transactions sur une blockchain Proof-of-Stake, en échange d’intérêts pouvant osciller entre 3 et 15 %.

En 2025, la régulation s’est renforcée dans l’Union européenne (avec l’entrée en vigueur de nouvelles lois crypto), rendant le marché plus transparent, mais pas moins risqué. N’investissez pas au-delà de votre tolérance au risque.

Les investissements alternatifs : art, vin, montres et plus encore

Pour diversifier davantage :

- Or : valeur refuge historique

L’or est considéré comme un actif de protection contre l’inflation et les crises économiques. Son rôle de valeur refuge en fait un investissement prisé en période d’instabilité. Accessible sous forme de lingots, de pièces ou via des ETF adossés à l’or physique, il offre une réserve de valeur intéressante sur le long terme. Toutefois, son rendement est limité, car l’or ne génère ni dividendes ni intérêts.

- Vin : un marché en plein essor

L’investissement dans les grands crus gagne en popularité, porté par la montée en puissance des plateformes de vente aux enchères et des sociétés de gestion spécialisées. Certains vins, notamment ceux issus des régions de Bordeaux, de Bourgogne ou de Toscane, peuvent prendre de la valeur avec le temps. Cependant, ce marché requiert une bonne connaissance des millésimes et des conditions de conservation optimales pour espérer une plus-value. L’illiquidité et les frais de stockage sont également à prendre en compte.

- Montres et bijoux : un secteur pour connaisseurs

Le marché des montres de collection et des bijoux haut de gamme attire de plus en plus d’investisseurs, séduits par la rareté et la montée en valeur de certaines pièces iconiques. Des marques comme Rolex, Patek Philippe ou Audemars Piguet sont particulièrement recherchées. Toutefois, ce marché est soumis aux effets de mode et à la spéculation, rendant la sélection des pièces délicate. Il est préférable de s’entourer d’experts ou d’acquérir des modèles rares et en parfait état pour espérer un retour sur investissement.

- Art : un marché de niche à forte expertise

L’achat d’œuvres d’art peut être un excellent moyen de diversification, avec des pièces d’artistes renommés dont la cote ne cesse d’augmenter. Cependant, ce marché est difficile à appréhender sans connaissances approfondies. Les investisseurs peuvent passer par des galeristes, des plateformes spécialisées ou des fonds d’investissement en art pour réduire le risque lié aux tendances du marché. L’authenticité, l’origine et la rareté sont des critères essentiels à considérer avant tout achat.

Entreprendre : un levier d’enrichissement rapide mais risqué

En parallèle de vos investissements, l’entrepreneuriat peut accélérer la constitution de votre capital :

- Business en ligne : e-commerce, affiliation, infoproduits, etc.

- Services : coaching, consulting, freelancing.

- Start-up : lancement d’une nouvelle solution innovante (en IA, biotech, green tech…).

Bien que potentiellement lucratif, l’entrepreneuriat implique souvent un risque élevé et un investissement en temps considérable.

Quel investissement privilégier en fonction de votre profil ?

Le chemin vers la liberté financière se découpe en deux grandes phases :

- Croissance du capital : en début de vie active, vous pouvez mettre l’accent sur des placements dynamiques (immobilier à effet de levier, actions de croissance, cryptomonnaies).

- Rente passive : une fois le capital constitué, vous cherchez des sources de revenus stables (actions à dividendes, SCPI, obligations, assurance-vie).

En 2025, le contexte de taux d’intérêt variables peut influencer vos choix : un emprunt immobilier sera plus cher s’il est contracté à taux élevé, mais l’effet de levier demeure un puissant allié pour les jeunes investisseurs.

Quel montant prévoir pour atteindre l’indépendance financière ?

Pour être indépendant financièrement, vos revenus passifs doivent couvrir :

- Vos dépenses fixes (logement, alimentation, charges).

- Vos loisirs (voyages, sorties, équipements divers).

- Une marge pour l’imprévu (santé, éventuels projets familiaux).

Si vous dépensez, par exemple, 3 000 euros par mois (36 000 euros par an), un capital de 900 000 euros vous permettrait de générer un rendement de 4 % (36 000 euros annuels). Cependant, cette règle demeure théorique ; il est essentiel de tenir compte de l’inflation, des frais de gestion et d’éventuelles corrections de marché.

Avantages et inconvénients de la liberté financière

Avantages | Inconvénients |

|---|---|

Ne plus dépendre d’un employeur : vous gagnez en autonomie et en flexibilité. | Discipline nécessaire : atteindre la liberté financière exige des sacrifices, une rigueur budgétaire et de la patience. |

Moins de stress financier : une fois le capital ou les revenus passifs installés, l’insécurité de l’emploi diminue. | Ennui possible : certaines personnes aiment leur carrière et s’épanouissent dans un cadre salarié. |

Plus de temps libre : pour voyager, créer, développer d’autres projets ou passer du temps en famille. | Risques d’investissement : la liberté financière repose sur des placements potentiellement volatils. |

Notre avis sur la quête de la liberté financière

En 2025, la liberté financière est plus accessible que jamais grâce à l’abondance d’informations et aux nombreuses plateformes d’investissement. Cependant, ce chemin n’est pas sans embûches : il requiert une stratégie, une bonne gestion des finances personnelles et un apprentissage continu. Si la perspective de vivre sans contraintes salariales vous séduit, définissez précisément vos objectifs, diversifiez vos placements et formez-vous sans relâche. N’oubliez pas que la liberté financière, au-delà du simple fait de « ne plus travailler », est surtout une quête de flexibilité et de sérénité.

Comment concilier vie de famille et liberté financière ?

Il est parfois difficile de suivre des stratégies d’épargne drastiques ou de se lancer dans l’entrepreneuriat tout en gérant une famille. L’essentiel est de planifier vos objectifs financiers en amont et d’inclure vos proches dans cette démarche. Discutez de votre vision et répartissez les rôles (budget, investissements, etc.) pour avancer de manière cohérente.

Faut-il un salaire élevé pour commencer à investir ?

« Tout le monde peut commencer à investir, même avec de petits montants ». L’important est la régularité : épargner et investir 50 € à 100 € par mois peut déjà faire une différence sur le long terme. Des produits comme les ETF ou des parts de SCPI sont accessibles dès quelques centaines d’euros.

Dois-je quitter mon emploi pour poursuivre la liberté financière ?

Il n’est pas obligatoire de démissionner pour construire votre indépendance financière. Au contraire, le salaire reste un atout pour obtenir des prêts immobiliers, accumuler une épargne de départ et financer vos placements. Beaucoup d’investisseurs développent leur patrimoine en parallèle de leur vie professionnelle, puis envisagent un départ anticipé seulement lorsque leur capital le permet.